Tamaño del mercado de software veterinario, participación y análisis de la industria, por tipo (software de gestión de práctica, software de flujo de trabajo clínico, software de diagnóstico por imágenes, software de participación del cliente, software de programación/reservas en línea, software de telemedicina/cuidado virtual, software de ciclo de ingresos, software de documentación/dictado/escritor de IA y otros), por implementación (basado en la nube, en las instalaciones/basado en servidor e híbrido), por tipo de animal (de compañía y ganado), por usuario final (veterinario) hospitales y c

Tamaño del mercado de software veterinario y perspectivas futuras

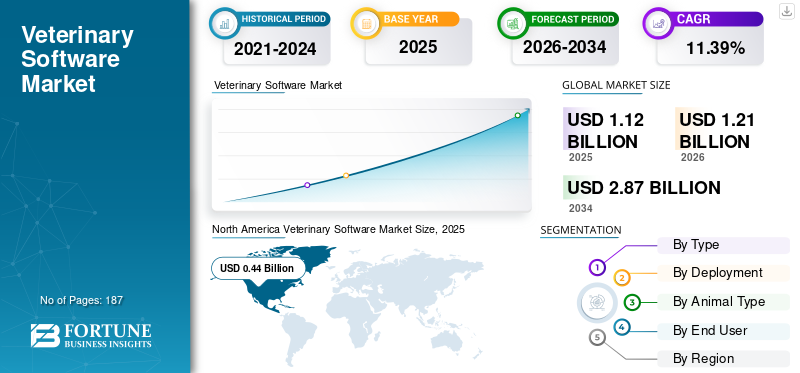

El tamaño del mercado de software veterinario se valoró en 1,12 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,21 mil millones de dólares en 2026 a 2,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,39% durante el período previsto.

El mercado abarca varios sistemas de software utilizados por clínicas veterinarias, instalaciones especializadas/de referencia y consultorios independientes para supervisar las operaciones diarias y mejorar la prestación de atención. El mercado está influenciado por la creciente demanda de sistemas veterinarios basados en la nube, una mayor necesidad de reducir las cargas de documentación y de recepción, una utilización más amplia de herramientas integradas de reserva y comunicación, y una adopción más sólida del flujo de trabajo y el pago.softwareen prácticas con animales de compañía. La expansión del mercado está impulsada además por la transición de sistemas independientes simples a entornos de software interconectados que unifican registros, interacciones con clientes, flujos de trabajo y pagos en una única plataforma.

Los actores clave en el mercado incluyen IDEXX Laboratories, Covetrus, Vetstoria, Otto, Provet Cloud, Shepherd Veterinary Software y otros. Estas empresas se están concentrando en la implementación integrada de la nube, flujos de trabajo conectados de cara al cliente y documentación habilitada para IA que ayuda a las clínicas a ahorrar tiempo, mejorar el rendimiento y escalar el uso recurrente de software.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SOFTWARE VETERINARIO

El uso creciente de la IA en diagnóstico e imágenes es una tendencia importante observada en el mercado

La creciente aplicación de la IA en el diagnóstico y la obtención de imágenes veterinarias se está convirtiendo en una tendencia importante en el mercado. Las clínicas veterinarias están integrando progresivamente tecnologías de imágenes basadas en inteligencia artificial para acelerar el diagnóstico, mejorar la claridad de las imágenes y facilitar una toma de decisiones clínicas más rápida, particularmente en procedimientos intensivos en radiología. Esta tendencia se está volviendo más sólida a medida que las clínicas enfrentan la presión de gestionar un número cada vez mayor de casos con una fuerza laboral restringida, lo que aumenta el valor de la automatización y las herramientas de apoyo a las decisiones. La IA mejora la eficiencia del flujo de trabajo al combinar captura de imágenes, asistencia de interpretación y plataformas de software interconectadas en un único proceso digital. En consecuencia, las imágenes impulsadas por IA están pasando de ser una función especializada a una característica comercial más amplia dentro de sofisticadas soluciones de software veterinario.

Esto es particularmente crítico para hospitales y centros de especialidades/referencias, donde la complejidad de los diagnósticos y la demanda de volumen es mayor. La tendencia también fomenta un mayor gasto en software para cada sitio, ya que las imágenes impulsadas por IA generalmente se integran con los sistemas centrales de flujo de trabajo y gestión de la práctica. La creciente implementación deIA en el diagnósticoe imágenes están ayudando a los veterinarios a mejorar los estándares de atención y, al mismo tiempo, aumentan la importancia estratégica del software en las tareas cotidianas. Estos factores están respaldando el crecimiento general del mercado de software veterinario.

- Por ejemplo, en enero de 2026, DEXX Laboratories lanzó el sistema de imágenes digitales ImageVue DR50 Plus, que combina un ecosistema de imágenes conectado con imágenes impulsadas por inteligencia artificial para ayudar a acelerar el diagnóstico y mejorar la atención.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de software veterinario basado en la nube está impulsando el crecimiento del mercado

El creciente uso de soluciones basadas en la nube es un factor importante que impulsa el crecimiento del mercado. Las plataformas en la nube se están volviendo más populares a medida que disminuyen la dependencia de los servidores locales, disminuyen los requisitos de mantenimiento de TI y simplifican el acceso de las clínicas a los registros, la programación, la facturación y las herramientas de flujo de trabajo desde varias ubicaciones. Esto es vital para consultorios con múltiples médicos, centros de especialidades y grupos veterinarios en expansión que requieren sistemas adaptables y actualizaciones de software simplificadas. La implementación de la nube mejora la integración entre funciones que incluyen comunicación con el cliente, pagos, flujo de trabajo e informes, aumentando así el valor general del software por sitio. Además, los modelos en la nube facilitan los ingresos continuos por suscripción para los proveedores y simplifican el proceso para que las clínicas integren módulos adicionales gradualmente. Dado que las prácticas veterinarias ponen mayor énfasis en la eficiencia operativa, el acceso remoto y los flujos de trabajo integrados, las soluciones basadas en la nube favorecen cada vez más el enfoque de implementación. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, en enero de 2025, Covetrus anunció que había avanzado la plataforma Covetrus como una oferta integral y conectada diseñada para prácticas veterinarias modernas, centrada en tecnología de práctica basada en la nube y herramientas operativas integradas.

RESTRICCIÓN DEL MERCADO

Altos costos de cambio y dependencia del sistema heredado para restringir la expansión del mercado

Los importantes costos de cambio y la dependencia de sistemas heredados constituyen una clara limitación en el mercado. Numerosas clínicas continúan utilizando sistemas tradicionales basados en servidores, ya que la transición a plataformas modernas en la nube con frecuencia requiere migración de datos, reentrenamiento del personal, rediseño del flujo de trabajo, evaluaciones de hardware e interrupciones temporales en las operaciones. Al mismo tiempo, los proveedores que abogan por la migración a la nube reconocen que los cambios de software requieren preparación en relación con la preparación del equipo, la preparación de TI y la logística, lo que potencialmente dificulta la toma de decisiones y prolonga los ciclos de ventas. Esto crea un obstáculo mayor para las prácticas ocupadas que no pueden soportar el tiempo de inactividad o la pérdida de productividad durante el proceso de implementación. En consecuencia, numerosas clínicas posponen las opciones de reemplazo y persisten en prolongar la vida útil de las plataformas obsoletas en lugar de actualizarlas de inmediato. Esto dificulta la tasa de migración a la nube y disminuye la velocidad a la que los proveedores pueden hacer la transición del mercado a ecosistemas de software más avanzados y valiosos.

- Por ejemplo, la guía de transición de software de zyVet, publicada activamente en su sitio actual en 2026, establece que los consultorios deben preparar a sus equipos, sistemas de TI y logística para una transición de software exitosa, y señala que ezyVet ayuda solo a 2 o 3 empresas veterinarias a migrar a la nube cada semana.

OPORTUNIDADES DE MERCADO

La creciente demanda de telemedicina y consultas remotas para ofrecer nuevas oportunidades de crecimiento

La creciente demanda de telesalud y consultas virtuales está generando una importante oportunidad de mercado. Las clínicas veterinarias buscan progresivamente soluciones de atención virtual para mejorar la accesibilidad, gestionar los casos de seguimiento de forma más eficaz y minimizar las visitas innecesarias al consultorio. Esto tiene un valor significativo para las clínicas activas de animales de compañía, los cuidadores de mascotas a distancia, los seguimientos después del tratamiento, las evaluaciones de comportamiento y la asistencia de clasificación.Telemedicinaayuda a las clínicas a utilizar el tiempo del personal de manera más efectiva al transferir interacciones apropiadas a plataformas digitales, asegurando que los recursos en persona se concentren en los casos más críticos. A medida que las demandas de los clientes cambian hacia la conveniencia y una comunicación más rápida, los proveedores tienen mayores oportunidades para mejorar las funciones integradas de telemedicina, programación, mensajería y documentación dentro de sistemas de software veterinario más grandes. La oportunidad se está ampliando a medida que las consultas remotas pueden mejorar la retención de clientes y fomentar la continuidad de la atención cuando se utilizan dentro de los límites clínicos y regulatorios adecuados. Todos estos factores impulsarían el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en noviembre de 2025, la Junta de la AVMA actualizó las políticas de telemedicina, lo que muestra que la medicina veterinaria organizada todavía está perfeccionando activamente el marco para el uso de la telemedicina en la práctica.

DESAFÍOS DEL MERCADO

Riesgo de ciberseguridad y protección de datosPlantean un desafío destacado para el crecimiento del mercado

El riesgo de la ciberseguridad y la protección de datos plantea un desafío importante para el mercado. A medida que los consultorios convierten los registros de pacientes, las imágenes, los pagos, las comunicaciones y los procesos en la nube a formatos digitales, enfrentan mayores riesgos de ataques cibernéticos, ransomware e incidentes de pérdida de datos de los pacientes. Esto impone una presión adicional a los proveedores de software y a las clínicas, ya que deben asignar recursos para mejorar las medidas de seguridad, la capacitación de los empleados, las soluciones de respaldo y las estrategias de respuesta a incidentes, además de los gastos de software estándar. Para consultorios más pequeños e independientes, estos gastos adicionales pueden posponer la adopción de plataformas conectadas avanzadas u obstaculizar la transición a sistemas de nube más nuevos. Además, los riesgos de ciberseguridad llevan a una mayor cautela entre los compradores al evaluar a los proveedores, particularmente cuando el software gestiona los datos de los clientes, los detalles de pago y los registros médicos. Estos factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, en abril de 2024, CVS Group publicó un Aviso de incidente cibernético relacionado con el acceso externo no autorizado a un número limitado de sus sistemas de TI que causó una “interrupción operativa considerable” y lo llevó a desconectar partes de sus sistemas de TI.

Análisis de segmentación

Por tipo

Amplia utilidad en una amplia gama de funciones diarias Software de gestión de consultas compatible Dominio segmentario

En términos de tipo, el mercado se divide en software de gestión de consultas, software de flujo de trabajo clínico, software de diagnóstico por imágenes, software de participación del cliente, software de programación/reservas en línea, software de telemedicina/atención virtual, software de ciclo de ingresos, software de documentación/dictado/escrito de IA, y otros.

El segmento de software de gestión de consultas dominó el mercado global en 2025. Esto se puede atribuir al amplio uso de este software para diversas operaciones diarias, que abarcan la programación de citas, registros de pacientes, facturación, inventario, historial de tratamientos e informes entre los usuarios finales. Su supremacía se ve reforzada aún más por la realidad de que numerosas herramientas relacionadas, incluidas la comunicación con el cliente, los pagos, el flujo de trabajo y la documentación, normalmente se vinculan a la plataforma de gestión de la práctica en lugar de sustituirla. Además, los consultorios generalmente priorizan la inversión en software de gestión de consultorios inicialmente antes de integrar módulos complementarios, lo que lo establece como la compra esencial dentro de la pila de software. Además, las iniciativas estratégicas emprendidas por los actores operativos también respaldan el dominio del segmento.

- Por ejemplo, en enero de 2026, Instinct Science anunció la adquisición de ScribbleVet, afirmando que la combinación redefiniría el software de gestión de prácticas veterinarias al incorporar IA, flujo de trabajo e inteligencia clínica en un solo sistema.

Se prevé que el segmento de software de documentación, dictado y escritura de IA aumente con una tasa compuesta anual del 26,50% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

La alta adopción de soluciones basadas en la nube llevó al dominio del segmento

Según la implementación, el mercado se clasifica en local/basado en servidor, híbrido y basado en la nube.

El segmento basado en la nube lideró el mercado global en 2025. Las clínicas veterinarias están optando progresivamente por software que sea más accesible, actualizable y escalable en varias ubicaciones sin depender de servidores locales ni de una amplia asistencia de TI. La prominencia de este segmento se ve reforzada por la creciente demanda de acceso inmediato a registros de pacientes, horarios, facturación y herramientas de flujo de trabajo desde cualquier ubicación, particularmente en consultorios con múltiples médicos y organizaciones veterinarias en expansión. Además, los sistemas basados en la nube son cada vez más preferidos debido a su capacidad para simplificar las actualizaciones de software, las copias de seguridad de datos, las integraciones y el acceso remoto en comparación con los sistemas convencionales basados en servidores. Además, se prevé que los lanzamientos de nuevos productos por parte de actores clave fortalezcan la participación del segmento en el mercado. Se espera que el segmento tenga una participación del 58,0% en 2026.

- Por ejemplo, en diciembre de 2025, Instinct Science lanzó Instinct EMR para atención primaria, describiéndolo como un sistema de gestión de consultas basado en la nube de próxima generación diseñado para consultas generales ocupadas.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 12,72% durante el período previsto.

Por tipo de animal

Una gran base de animales de compañía apoyó la dominancia segmentaria

Según el tipo de animal, el mercado se divide en animales de compañía y ganado.

El segmento complementario capturó la mayor cuota de mercado de software veterinario en 2025. Esto se debe a que la mayor parte del gasto en software veterinario se concentra encuidado de mascotasentornos donde las clínicas necesitan herramientas de gestión de práctica, programación de citas, comunicación con el cliente, facturación, flujo de trabajo, imágenes y documentación a diario. Además, su dominio está respaldado por la base grande y creciente de visitas de animales de compañía, un mayor gasto por clínica y un uso más amplio de plataformas de software de múltiples módulos en prácticas con animales pequeños en comparación con entornos ganaderos. Además, las clínicas de animales de compañía suelen adoptar una pila digital más amplia, ya que gestionan mayores volúmenes de citas, seguimientos, atención preventiva y comunicación con los propietarios. Además, se espera que el segmento posea el 86,1% de la participación en 2026.

- Por ejemplo, en enero de 2026, Mars Veterinary Health publicó su Informe de impacto científico 2025, destacando los avances en la salud de las mascotas en su red de atención veterinaria conectada globalmente.

Se prevé que el segmento ganadero aumente con una tasa compuesta anual del 10,52% durante el período previsto.

Por usuario final

Amplia base de clientes de prácticas veterinarias independientes respaldó el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales veterinarios y centros de especialidad/referencia, consultorios veterinarios independientes y otros.

El segmento de consultorios veterinarios independientes dominó el mercado en 2025. Estos consultorios representan la base de clientes más amplia y representan una gran parte de las compras rutinarias de software veterinario en programación, registros de pacientes, facturación, comunicación con el cliente y gestión del flujo de trabajo diario. Su dominio está respaldado por el hecho de que la mayoría de las clínicas veterinarias operan como consultorios independientes y generalmente adoptan software primero para mejorar la eficiencia de la recepción, gestionar citas, reducir la carga administrativa y respaldar un mejor servicio al cliente. Además, las clínicas independientes dependen en gran medida de los sistemas centrales de gestión de la práctica, ya que necesitan una plataforma para manejar las operaciones clínicas y comerciales con personal limitado. El segmento también se está beneficiando de la creciente demanda de herramientas asequibles basadas en la nube que ayuden a las prácticas más pequeñas a mejorar la productividad sin desarrollar grandes capacidades de TI internas. Además, se espera que el segmento tenga una participación del 57,2% en 2026.

- Por ejemplo, en septiembre de 2025, Covetrus anunció que su red VetSuite para consultorios veterinarios independientes había generado más de 30 millones de dólares en ahorros desde su lanzamiento y ya prestaba servicios a 1 de cada 10 veterinarios de animales de compañía en todo el país.

Además, se prevé que los hospitales veterinarios y los centros de especialidades/referencias experimenten una tasa de crecimiento del 13,02% durante el período previsto.

Perspectivas regionales del mercado de software veterinario

Por geografía, el mercado se divide en Asia Pacífico, Europa, América Latina, América del Norte y Medio Oriente y África.

América del norte

North America Veterinary Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte alcanzó un valor de 410 millones de dólares en 2024 y dominó el mercado mundial. En 2025, la región mantuvo su posición de liderazgo, con una participación en los ingresos de 440 millones de dólares. La mayor base instalada de consultorios veterinarios, el alto gasto en cuidado de mascotas y la mayor adopción de software basado en la nube y de múltiples módulos son algunos de los factores destacados que impulsan el crecimiento del mercado regional.

Mercado de software veterinario de EE. UU.

El mercado estadounidense lideró la región de América del Norte y se prevé que alcanzará aproximadamente 410 millones de dólares en 2026, lo que representa aproximadamente el 34,1 % del mercado mundial.

Europa

Se prevé que el mercado europeo crezca a una tasa compuesta anual del 9,75% durante el período previsto. La región europea está creciendo debido a su gran fuerza laboral veterinaria, el aumento de la escala clínica y la creciente necesidad de herramientas de eficiencia digital. Además, el crecimiento también está respaldado por un cambio gradual hacia plataformas basadas en la nube y un mayor uso de software en entornos de práctica corporativa y de múltiples veterinarios.

Mercado de software veterinario del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 0,06 mil millones de dólares, lo que representa aproximadamente el 4,9% de los ingresos globales.

Mercado de software veterinario de Alemania

Se prevé que el mercado alemán alcance aproximadamente 0,06 mil millones de dólares en 2026, equivalente a alrededor del 4,6% de las ventas globales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 320 millones de dólares para 2026. El creciente cuidado de los animales de compañía, la creciente digitalización de las clínicas y la creciente adopción de sistemas veterinarios basados en la nube tanto en los mercados desarrollados como en los emergentes son motores de crecimiento clave en esta región.

Mercado de software veterinario de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 0,06 mil millones de dólares, lo que representa aproximadamente el 4,9% de los ingresos mundiales.

Mercado de software veterinario de China

Se prevé que el mercado de China alcance ingresos de alrededor de 0,08 mil millones de dólares en 2026, lo que representa aproximadamente el 6,9% de las ventas globales.

Mercado de software veterinario de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 0,03 mil millones de dólares, lo que representa aproximadamente el 2,7% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que las regiones de América Latina y Medio Oriente y África presenciarán un crecimiento más lento durante el período de estudio. El mercado latinoamericano está creciendo debido al ecosistema veterinario grande y en expansión, especialmente en Brasil, junto con la modernización gradual de las operaciones clínicas. El mercado latinoamericano en 2026 se estima en alrededor de 0,05 mil millones de dólares.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 0,02 mil millones de dólares estadounidenses para 2026, lo que representa alrededor del 1,3% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La amplia integración de productos y la ampliación de las capacidades de flujo de trabajo habilitadas por IA fortalecen la posición de mercado de empresas clave

El mercado presenta un panorama competitivo moderadamente fragmentado liderado por proveedores de plataformas establecidos y empresas emergentes de rápido crecimiento. Los actores destacados en el mercado incluyen IDEXX Laboratories, Inc., Otto, Covetrus, Patterson Veterinary (NaVetor) y Shepherd Veterinary Solutions. Estas empresas se están centrando en la mejora del flujo de trabajo impulsado por IA, una integración más profunda de PIMS y pilas de software más unificadas que mejoren tanto la eficiencia operativa como la experiencia del cliente.

- Por ejemplo, en enero de 2025, Covetrus anunció capacidades de tablero de tratamiento y automatización del flujo de trabajo impulsadas por IA dentro de Covetrus Pulse como parte de la plataforma avanzada Covetrus.

Otros participantes importantes incluyen Vetstoria, Carestream Health, Nordhealth, Animal Intelligence Software y otros. Se prevé que estas empresas se centrarán en innovar nuevos productos, formar colaboraciones y asociaciones y desarrollar plataformas de datos escalables para mejorar su posición competitiva durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE SOFTWARE VETERINARIO PERFILADAS

- Laboratorios IDEXX, Inc.(A NOSOTROS.)

- Otto (Estados Unidos)

- Covetrus (Estados Unidos)

- Patterson Veterinary (NaVetor) (EE.UU.)

- Shepherd Veterinary Solutions (EE. UU.)

- Vetstoria (Reino Unido)

- Carestream Health (EE. UU.)

- Nordhealth (Finlandia)

- Software de inteligencia animal (EE. UU.)

- Farmbrite(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Otto lanzó OttoPilot información empresarial y recomendaciones basadas en IA para clínicas veterinarias, ampliando su flujo de trabajo de IA y sus capacidades de análisis.

- Enero de 2026:Digitail presentó Tails AI Vision, que permite a su asistente de inteligencia artificial analizar, resumir y extraer datos de imágenes y archivos PDF para consultas veterinarias.

- Enero de 2026:Digitail recaudó 23 millones de dólares en fondos Serie B para acelerar la expansión del software de gestión de prácticas veterinarias y seguir avanzando en las capacidades de IA para veterinarios y dueños de mascotas.

- Noviembre de 2025:Vetstoria anunció la integración con Reserve con Google, ampliando la visibilidad y el acceso a las reservas veterinarias en línea a través de Google.

- Febrero de 2024:IDEXX Laboratories Inc. lanzó Vello, una solución de software para la participación de dueños de mascotas diseñada para conectar consultorios veterinarios y clientes a través de herramientas de comunicación digital.

COBERTURA DEL INFORME

El análisis del mercado global de software veterinario incluye una evaluación exhaustiva del tamaño del mercado y pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona comprensión de factores esenciales, incluido el progreso tecnológico, las innovaciones de productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, avances tecnológicos, así como desarrollos clave en la industria dentro del mercado. El informe de previsión del mercado también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los principales actores activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,39% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, implementación, tipo de animal, usuario final y región |

| Por tipo |

|

| Por implementación |

|

| Por tipo de animal |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.120 millones de dólares en 2025 y se prevé que alcance los 2.870 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 440 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,39% durante el período previsto de 2026-2034.

Por tipo, se espera que el segmento de software de gestión de prácticas lidere el mercado.

La creciente adopción de software veterinario basado en la nube, junto con el cambio hacia la integración con los sistemas EHR, están impulsando principalmente la expansión del mercado.

IDEXX Laboratories, Inc., Covetrus, Patterson Veterinary (NaVetor) y Shepherd Veterinary Solutions son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados