Tamaño del mercado de fuentes de energía de tercera generación, participación y análisis de la industria, por tipo de tecnología (sistemas de energía de hidrógeno, energía nuclear avanzada, tecnologías renovables avanzadas, bioenergía de tercera generación, tecnologías de energía oceánica y otras), por aplicación (generación de energía, uso de energía industrial, transporte y otros), por usuario final (empresas de servicios públicos y generación de energía, sector industrial, petróleo y gas, transporte y logística, y otros), pronóstico regional, 2026-2034

Tamaño del mercado de fuentes de energía de tercera generación y perspectivas futuras

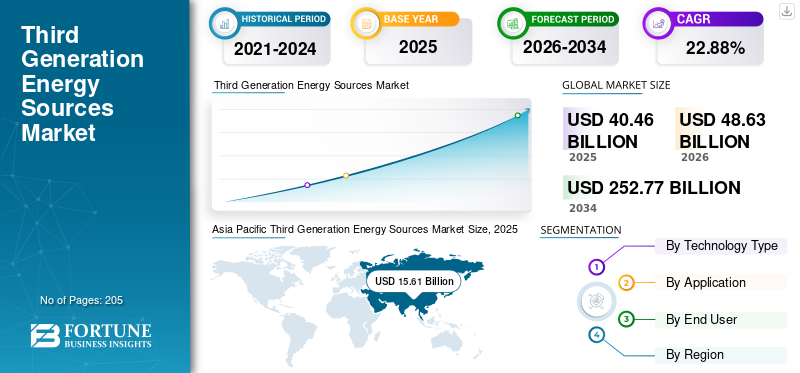

El tamaño del mercado mundial de fuentes de energía de tercera generación se valoró en 40,46 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 48,63 mil millones de dólares en 2026 a 252,77 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 22,88% durante el período previsto.

Las fuentes de energía de tercera generación representan la próxima ola de tecnologías de energía limpia diseñadas para ofrecer alta eficiencia, bajas emisiones y sostenibilidad a largo plazo más allá de los combustibles fósiles convencionales y los sistemas renovables anteriores. Entre ellos se incluyen el hidrógeno verde, tecnologías nucleares avanzadas comopequeños reactores modulares (SMR), materiales solares avanzados como las perovskitas, sistemas geotérmicos mejorados y soluciones emergentes como la energía oceánica y los combustibles sintéticos. Según la Agencia Internacional de Energía (AIE), la Agencia Internacional de Energías Renovables (IRENA) y la Unión Europea (UE), estas tecnologías son fundamentales para lograr objetivos globales de emisiones netas cero, particularmente en sectores difíciles de reducir, como la industria pesada, la aviación y el transporte marítimo. La energía eólica respalda los sistemas energéticos de tercera generación al proporcionar electricidad renovable para la producción de hidrógeno verde y la integración con tecnologías energéticas avanzadas.

Un factor importante que impulsa el mercado es el impulso acelerado hacia la descarbonización y la seguridad energética, respaldado por políticas gubernamentales, financiación de la innovación y colaboraciones intersectoriales. Iniciativas como la hoja de ruta global del Consejo del Hidrógeno y el Foro Internacional Generación IV (GIF) destacan las crecientes inversiones en soluciones escalables y bajas en carbono. Además, la creciente electrificación, la creciente demanda de energía y la necesidad de sistemas energéticos resilientes están impulsando aún más la adopción de estas tecnologías energéticas avanzadas en todo el mundo, particularmente entre las soluciones a escala de servicios públicos.

- Por ejemplo, en noviembre de 2023, el Foro Internacional Generación IV (GIF) anunció avances en el avance de las tecnologías de reactores nucleares de próxima generación, incluidos los reactores de sales fundidas y de neutrones rápidos, destinados a mejorar la seguridad, la eficiencia y la reducción de desechos. La iniciativa, apoyada por varios países miembros, se centra en acelerar los plazos de comercialización de sistemas nucleares avanzados. Este desarrollo refleja el creciente compromiso global hacia el despliegue de tecnologías energéticas de tercera generación y más allá para respaldar la descarbonización a largo plazo y la generación de energía de carga base confiable.

Algunas de las empresas líderes que operan en la industria incluyen Air Liquide, Linde plc, Siemens Energy AG y Plug Power Inc. Air Liquide es un líder mundial en gases industriales y un actor clave en el mercado, con un fuerte enfoque en tecnologías de producción, almacenamiento y distribución de hidrógeno. La compañía está promoviendo activamente soluciones de hidrógeno verde y bajas en carbono para apoyar la transición energética, particularmente en aplicaciones de descarbonización industrial y movilidad limpia.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE FUENTES DE ENERGÍA DE TERCERA GENERACIÓN

La creciente integración del hidrógeno con sistemas energéticos avanzados en varios sectores es la tendencia clave del mercado

Una tendencia clave que está dando forma al mercado de fuentes de energía de tercera generación es la creciente integración del hidrógeno con sistemas energéticos avanzados en los sectores de energía, industria y transporte. Organizaciones como la Agencia Internacional de Energía (AIE) y el Consejo del Hidrógeno destacan que el hidrógeno está emergiendo como un vector energético central, particularmente para descarbonizar industrias difíciles de reducir, como las del acero, los productos químicos y el transporte pesado. Esto está impulsando el desarrollo de centros de hidrógeno a gran escala,electrolizadorimplementaciones y cadenas de suministro transfronterizas.

Al mismo tiempo, existe una convergencia cada vez mayor entre la energía nuclear avanzada, la energía renovable y la producción de hidrógeno, donde tecnologías como los pequeños reactores modulares (SMR) y la electrólisis con energía renovable se combinan para garantizar un suministro estable y continuo de energía limpia. Además, las innovaciones en almacenamiento de energía, combustibles sintéticos y soluciones power-to-X están mejorando la flexibilidad del sistema y permitiendo un mejor equilibrio de la red.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Fuerte apoyo político y mandatos de descarbonización para impulsar el crecimiento de la industria

El crecimiento del mercado de fuentes de energía de tercera generación está impulsado principalmente por estrictos objetivos de descarbonización y un fuerte apoyo político de gobiernos y organizaciones globales. Agencias como la Agencia Internacional de Energía (AIE) y la Agencia Internacional de Energías Renovables (IRENA) enfatizan que tecnologías avanzadas como el hidrógeno, la energía nuclear avanzada y las energías renovables de próxima generación son esenciales para lograr emisiones netas cero. Los gobiernos están introduciendo activamente programas de financiación, marcos regulatorios y estrategias nacionales para acelerar el despliegue. Además, los segmentos residencial y comercial contribuyen a la adopción de energía de tercera generación a través de sistemas distribuidos de energía limpia, calefacción basada en hidrógeno y soluciones energéticas descentralizadas avanzadas.

Por ejemplo, en agosto de 2022, el Departamento de Energía de EE. UU. (DOE) lanzó importantes iniciativas de financiación para que los centros de hidrógeno limpio amplíen la producción y la infraestructura. De manera similar, en julio de 2020, la Comisión Europea presentó su Estrategia de Hidrógeno para una Europa climáticamente neutra, dirigida a la adopción de hidrógeno a gran escala en todas las industrias. Además, el Foro Internacional Generación IV (GIF) ha estado promoviendo el desarrollo nuclear avanzado a través de la colaboración internacional, y se informarán actualizaciones tecnológicas continuas en 2023.

RESTRICCIONES DEL MERCADO

Altos costos de capital y diferentes niveles de La madurez tecnológica obstaculizará la demanda del mercado

La adopción de fuentes de energía de tercera generación se ve limitada por los altos requisitos de inversión de capital y los diferentes niveles de madurez tecnológica, que limitan la comercialización a gran escala. Tecnologías avanzadas comohidrógeno verde, SMR y sistemas de energía oceánica requieren una importante inversión inicial en infraestructura, I+D y despliegue.

Según la Agencia Internacional de Energía (AIE), en septiembre de 2023, el costo de los electrolizadores y la infraestructura de hidrógeno sigue siendo una barrera clave para ampliar los proyectos de hidrógeno limpio a nivel mundial. De manera similar, el Organismo Internacional de Energía Atómica (OIEA) destacó en junio de 2022 que las tecnologías nucleares avanzadas, incluidas las SMR, enfrentan desafíos relacionados con las licencias, las aprobaciones regulatorias y los largos plazos de desarrollo.

OPORTUNIDADES DE MERCADO

Expansión de la economía del hidrógeno e integración intersectorial para crear oportunidades de mercado

El mercado de fuentes de energía de tercera generación presenta importantes oportunidades a través de la rápida expansión de la economía mundial del hidrógeno y la creciente integración intersectorial de los sistemas de energía limpia. Por ejemplo, en enero de 2023, el Consejo del Hidrógeno enfatizó la creciente cartera de proyectos de hidrógeno a gran escala, incluidos centros orientados a la exportación en regiones como Medio Oriente, Australia y América Latina.

Además, la integración de la energía nuclear avanzada con la producción de hidrógeno y los sistemas de energía renovable está creando nuevos modelos de negocio, en particular para el suministro continuo de energía limpia y la estabilidad de la red. En junio de 2023, la Agencia Internacional de Energía (AIE) señaló que combinar la energía nuclear y las energías renovables con la producción de hidrógeno puede mejorar significativamente la flexibilidad y la eficiencia del sistema energético. Estos avances están abriendo oportunidades en la descarbonización industrial, los combustibles sintéticos y el almacenamiento de energía de larga duración.

DESAFÍOS DEL MERCADO

Brechas de infraestructura y limitaciones de la cadena de suministro

Un desafío importante en el mercado es la falta de infraestructura adecuada y cadenas de suministro subdesarrolladas, que obstaculizan el despliegue y la comercialización a gran escala. Tecnologías como el hidrógeno y los combustibles avanzados requieren una amplia infraestructura de producción, almacenamiento, transporte y distribución, que aún se encuentra en sus primeras etapas a nivel mundial. En octubre de 2023, la Agencia Internacional de Energía (AIE) señaló que las limitadas redes de gasoductos e instalaciones de almacenamiento de hidrógeno siguen siendo obstáculos críticos para la expansión del mercado.

De manera similar, las tecnologías nucleares y emergentes avanzadas enfrentan desafíos relacionados con la fabricación de componentes, la disponibilidad de mano de obra calificada y la estandarización regulatoria. En abril de 2022, el Organismo Internacional de Energía Atómica (OIEA) enfatizó que la preparación de la cadena de suministro y los marcos de concesión de licencias son barreras clave para un despliegue más rápido de reactores avanzados.

Análisis de segmentación

Por tipo de tecnología

Segmento de sistemas de energía de hidrógeno liderado, impulsado por su capacidad para descarbonizar múltiples sectores

Según el tipo de tecnología, el mercado se clasifica en sistemas de energía de hidrógeno, energía nuclear avanzada, tecnologías renovables avanzadas, bioenergía de tercera generación, tecnologías de energía oceánica y otras.

En 2025, los sistemas de energía de hidrógeno dominaron el mercado, representando una cuota del 40,59%. Este crecimiento se debe a su capacidad para descarbonizar múltiples sectores simultáneamente, incluidos la industria, el transporte ygeneración de energía. A diferencia de otras tecnologías, el hidrógeno sirve como portador de energía y medio de almacenamiento, lo que permite la integración con sistemas de energía nuclear y renovable.

Se espera que el segmento de tecnologías renovables avanzadas crezca a una tasa compuesta anual del 23,52% durante el período de estudio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Segmento de generación de energía dominado debido aDemanda de energía a gran escala

Según la aplicación, el mercado se clasifica en generación de energía, uso de energía industrial, transporte y otros.

En 2025, el segmento de generación de energía dominó el mercado, representando una participación del 45,41%. Este crecimiento se debe a su demanda de energía a gran escala y su papel central en los sistemas eléctricos. Las tecnologías avanzadas, como los pequeños reactores modulares (SMR), los sistemas solares y geotérmicos avanzados, se implementan principalmente para la producción de energía a escala de red, lo que garantiza un suministro de energía confiable y continuo. Además, la integración con la producción de hidrógeno y el almacenamiento de energía mejora la estabilidad y flexibilidad de la red.

Se espera que el segmento de uso de energía industrial crezca a una tasa compuesta anual del 24,22% durante el período de estudio.

Por usuario final

Segmento de empresas de servicios públicos y generación de energía dominado debido a la propiedad de Energía a gran escala Infraestructura

Según el usuario final, el mercado se clasifica en empresas de servicios públicos y generación de energía, sector industrial, petróleo y gas, transporte y logística, entre otros.

En 2025, el segmento de servicios públicos y generación de energía dominó el mercado global con una participación del 36,61%. El crecimiento está impulsado por la propiedad de infraestructura energética a gran escala y fuertes capacidades de inversión. Estas entidades son responsables de desarrollar, operar y mantener activos energéticos, lo que les permite adoptar tecnologías avanzadas a escala. Su acceso a financiación a largo plazo, apoyo regulatorio y redes eléctricas establecidas permite una integración más rápida de soluciones energéticas emergentes.

Se espera que el segmento de petróleo y gas crezca a una tasa compuesta anual del 23,57% durante el período de estudio.

Perspectivas regionales del mercado de fuentes de energía de tercera generación

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Third Generation Energy Sources Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico alcanzó los 15.610 millones de dólares en 2025, asegurando la mayor cuota de mercado de fuentes de energía de tercera generación. En la región, India estaba valorada en 1.530 millones de dólares en 2025. La región es un importante centro para el producto, impulsado por inversiones a gran escala, apoyo político y una demanda creciente del sector industrial. Países como China, Japón, Corea del Sur e India están avanzando activamentehidrógenoproducción, tecnologías nucleares avanzadas y sistemas renovables de próxima generación.

Mercado de fuentes de energía de tercera generación de la India

En 2025, el mercado indio ascendió a alrededor de 1.530 millones de dólares, lo que representa aproximadamente el 3,78% de los ingresos mundiales. India está emergiendo rápidamente en el mercado a través de su Misión Nacional de Hidrógeno Verde, dirigida a la producción a gran escala y la adopción industrial. El país también está explorando tecnologías energéticas avanzadas para reducir la dependencia de las importaciones y apoyar objetivos de descarbonización a largo plazo.

Mercado de fuentes de energía de tercera generación de China

Se prevé que el mercado de China será importante a nivel mundial, con ingresos en 2025 de alrededor de 6.660 millones de dólares, lo que representa aproximadamente el 16,46% del mercado global.

Mercado japonés de fuentes de energía de tercera generación

En 2025, el mercado japonés ascendió a alrededor de 2.470 millones de dólares, lo que representa aproximadamente el 6,10% de los ingresos mundiales.

América del norte

En 2025, el mercado norteamericano estaba valorado en 8.720 millones de dólares y sigue manteniendo una participación importante en 2026, alcanzando los 10.340 millones de dólares. El crecimiento de la región está impulsado principalmente por economías desarrolladas, sólidos mecanismos de financiación federal y programas centrados en la comercialización, particularmente en los EE. UU. El Departamento de Energía de los EE. UU. (DOE) ha acelerado el despliegue a través de iniciativas como centros de hidrógeno y programas de demostración de reactores avanzados, lo que permite una ampliación más rápida de tecnologías como los SMR y el hidrógeno limpio. Además, los incentivos fiscales y los créditos a la producción previstos en la legislación federal están mejorando la economía de los proyectos para la producción de hidrógeno y los sistemas energéticos avanzados.

Mercado de fuentes de energía de tercera generación de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense ascendió a alrededor de 7.140 millones de dólares en 2025, lo que representa aproximadamente el 17,64% de las ventas del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 22,15% en los próximos años, que es la segunda más alta entre todas las regiones. La región alcanzó una valoración de 11.310 millones de dólares en 2025. El crecimiento de Europa en fuentes de energía de tercera generación está impulsado por objetivos vinculantes de descarbonización y marcos estructurados de despliegue del hidrógeno a nivel regional. La estrategia de hidrógeno de la Comisión Europea y el plan REPowerEU están acelerando las inversiones en capacidad de electrolizadores, infraestructura de hidrógeno transfronterizo y proyectos de descarbonización industrial. Países como Alemania y los Países Bajos están avanzando en corredores de hidrógeno orientados a la importación y redes de distribución portuaria, particularmente a través de centros como Rotterdam.

Mercado de fuentes de energía de tercera generación en Alemania

El mercado de Alemania en 2025 alcanzó alrededor de 3.460 millones de dólares en 2025 y se estima que alcanzará alrededor de 4.200 millones de dólares en 2026, lo que representa aproximadamente el 8,55% de los ingresos mundiales. Alemania es un líder clave en el mercado, impulsado por su fuerte enfoque en la adopción del hidrógeno verde y la industria.descarbonización. El país está desarrollando activamente redes de importación de hidrógeno a gran escala y capacidad de electrolizadores nacionales para respaldar sectores como el acero y los productos químicos. Además, el marco político y los programas de financiación de Alemania están acelerando la comercialización de tecnologías energéticas avanzadas.

América Latina

El mercado latinoamericano alcanzó una valoración de 2.610 millones de dólares en 2025 y se espera que sea testigo de un crecimiento moderado en este mercado durante el período previsto. El crecimiento está impulsado por abundantes recursos renovables y un fuerte potencial para la producción y exportación de hidrógeno verde de bajo costo.

Mercado Brasileño de Fuentes Energéticas de Tercera Generación

El mercado de Brasil alcanzó alrededor de 1.120 millones de dólares en 2025, lo que representa aproximadamente el 2,76% del mercado mundial.

Medio Oriente y África

Se espera que la región de Oriente Medio y África sea testigo de un crecimiento significativo en este mercado durante el período previsto. El mercado de Oriente Medio y África alcanzó una valoración de 2.210 millones de dólares en 2025, impulsado por proyectos de hidrógeno verde y amoníaco a gran escala, particularmente en la región del CCG.

Mercado de fuentes de energía de tercera generación del CCG

El mercado del CCG alcanzó alrededor de 1.260 millones de dólares en 2025, lo que representa aproximadamente el 3,11% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se están centrando en fortalecer sus asociaciones para aumentar su participación en el mercado global

El mercado mundial de fuentes de energía de tercera generación tiene una estructura de mercado consolidada, que constituye actores destacados como Air Liquide, Linde plc, Siemens Energy AG y Plug Power Inc. Las empresas que operan en el mercado están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliación de la presencia de fabricación y otras áreas.

- Por ejemplo, en marzo de 2024, Air Liquide anunció el desarrollo de una instalación de producción de hidrógeno renovable a gran escala en Normandía, Francia, con el objetivo de apoyar la descarbonización industrial. El proyecto integra tecnología de electrolizadores alimentados con electricidad renovable para suministrar hidrógeno con bajas emisiones de carbono a grupos industriales cercanos. Esta iniciativa refleja la estrategia de la compañía para escalar la infraestructura de hidrógeno y acelerar la transición hacia sistemas energéticos sostenibles en toda Europa.

Otros actores clave en el mercado global incluyen Nel ASA, Bloom Energy Corporation y NuScale Power Corporation. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE FUENTES DE ENERGÍA DE TERCERA GENERACIÓN PERFILADAS

- Air Liquide (Francia)

- Linde plc (Irlanda)

- Siemens Energía AG(Alemania)

- Plug Power Inc. (EE. UU.)

- Nel ASA(Noruega)

- Bloom Energy Corporation (EE.UU.)

- Corporación de energía NuScale(A NOSOTROS.)

- Rolls-Royce SMR Ltd. (Reino Unido)

- First Solar, Inc. (EE. UU.)

- Enel S.p.A.(Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2024: Plug Power puso en marcha una planta de producción de hidrógeno verde en Georgia, EE. UU., que utiliza electrólisis alimentada por energía renovable. La instalación es parte del plan más amplio de la compañía para establecer una red nacional de hidrógeno para movilidad y uso industrial. Este desarrollo refuerza el compromiso de Plug Power de ampliar la infraestructura de hidrógeno y promover la adopción de energía limpia.

- octubre 2023: Linde plc firmó un acuerdo para construir y operar una instalación de producción de hidrógeno limpio en Texas, EE. UU., utilizando tecnologías avanzadas para el suministro de hidrógeno con bajas emisiones de carbono. El proyecto está diseñado para atender a clientes industriales y al mismo tiempo respaldar objetivos más amplios de transición energética. La participación de Linde destaca su papel en la expansión de la infraestructura de hidrógeno y permite la adopción a gran escala de soluciones energéticas de próxima generación.

- Septiembre 2023: Nel ASA recibió un pedido para suministrar equipos electrolizadores alcalinos para un proyecto de hidrógeno a gran escala en Europa, apoyando la producción de hidrógeno renovable. El proyecto se centra en descarbonizar los procesos industriales integrando el hidrógeno como vector de energía limpia. Este contrato destaca el papel de Nel a la hora de permitir la expansión de la capacidad de producción de hidrógeno a nivel mundial.

- junio 2023: Siemens Energy se asoció con Air Products para desarrollar una instalación de fabricación de electrolizadores a escala de gigavatios en Berlín, Alemania. La instalación tiene como objetivo acelerar la producción de electrolizadores necesarios para proyectos de hidrógeno verde en toda Europa. Esta iniciativa fortalece la posición de Siemens Energy en la tecnología del hidrógeno y respalda el escalamiento de sistemas energéticos avanzados para aplicaciones industriales y energéticas.

- mayo 2023: Bloom Energy implementó su tecnología de electrolizador de óxido sólido para un proyecto de hidrógeno en los EE. UU., cuyo objetivo es producir hidrógeno verde eficiente para aplicaciones industriales. La tecnología ofrece una mayor eficiencia en comparación con la electrólisis convencional, lo que respalda la producción rentable de hidrógeno. Esta iniciativa subraya la innovación de Bloom Energy en sistemas energéticos avanzados.

COBERTURA DEL INFORME

El análisis del mercado global de fuentes de energía de tercera generación proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 22,88% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de tecnología, aplicación, usuario final y región |

| Por tipo de tecnología |

|

| Por aplicación |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 40.460 millones de dólares en 2025 y se prevé que alcance los 252.770 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 15.610 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 22,88% durante el período previsto.

El segmento de sistemas de energía de hidrógeno lideró el mercado por tipo de tecnología.

Un fuerte apoyo político es el factor clave que impulsa el mercado.

Air Liquide, Linde plc y Siemens Energy AG son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados