Tamaño del mercado de medicina personalizada, participación y análisis de la industria, por oferta (diagnóstico y pruebas, terapéutica, software y análisis de datos, y otros), por tecnología (genómica y pruebas moleculares, farmacogenómica, perfiles basados en biomarcadores, biopsia líquida, soporte de decisiones clínicas y software de interpretación, y otros), por aplicación (oncología, enfermedades raras y genéticas, neurología, cardiología, enfermedades infecciosas y otras), por usuario final (Hospitales, clínicas especializadas, laboratorios de diagnóstico, institutos académicos y de inves

Descripción general del mercado de medicina personalizada

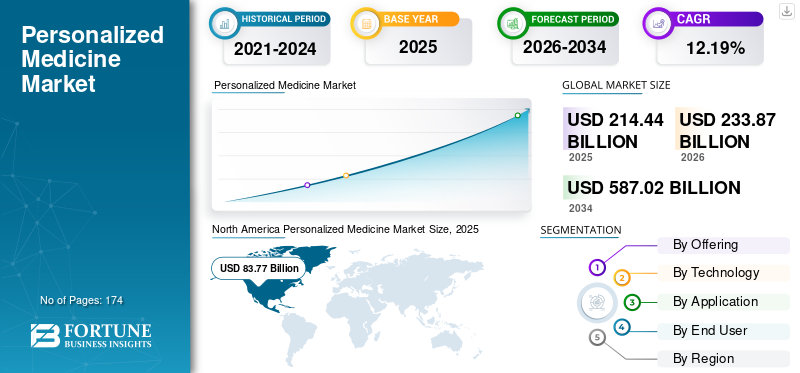

El tamaño del mercado mundial de medicina personalizada se valoró en 214,44 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 233,87 mil millones de dólares en 2026 a 587,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,19% durante el período previsto. América del Norte dominó el mercado de la medicina personalizada con una cuota de mercado del 39,11% en 2025.

La medicina personalizada utiliza datos genómicos, moleculares, de biomarcadores y de pacientes individuales para mejorar la identificación de enfermedades, la elección de terapia y la supervisión del tratamiento. El mercado está creciendo como resultado de la creciente implementación de diagnósticos complementarios, una mayor aceptación de las pruebas genómicas y moleculares y una mayor demanda debiomarcador-terapias dirigidas impulsadas. Los factores adicionales que respaldan la expansión de la industria incluyen una mayor utilización de la biopsia líquida en el tratamiento del cáncer y una mayor integración de herramientas de interpretación y apoyo a las decisiones clínicas impulsadas por IA en los procesos de atención.

Los principales participantes de la industria son F. Hoffmann-La Roche Ltd, Myriad Genetics, Inc., Thermo Fisher Scientific Inc., AstraZeneca y otros. Estas empresas se están concentrando en perfiles genómicos extensos, pruebas basadas en biomarcadores, biopsia líquida, plataformas integradas de datos clínicos y moleculares, farmacogenómica y software de interpretación para facilitar la combinación de terapias, procesos de oncología de precisión y desarrollo de fármacos impulsado por la investigación.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MEDICINA PERSONALIZADA

La creciente adopción de terapias dirigidas es una tendencia importante observada en el mercado global

El uso cada vez mayor de terapias dirigidas es una importante tendencia del mercado a medida que la medicina personalizada pasa de tratamientos universales a terapias adaptadas a biomarcadores, mutaciones o patrones de expresión de proteínas particulares. Esto mejora los resultados del tratamiento, ayuda en la selección óptima de los pacientes y minimiza la exposición indebida a terapias ineficientes. Con la creciente disponibilidad de diagnósticos complementarios y pruebas de perfiles moleculares, los médicos pueden identificar con mayor precisión a los pacientes calificados, ampliando así la aplicación comercial de terapias dirigidas en oncología y otras áreas de alto valor. La tendencia está motivando a las empresas biofarmacéuticas a asignar más recursos al desarrollo de medicamentos impulsados por biomarcadores y a la expansión de etiquetas, mejorando los aspectos terapéuticos y de diagnóstico del mercado. La creciente adopción de terapias dirigidas realza la importancia de las prácticas medicinales personalizadas al correlacionar directamente las pruebas con la selección de tratamientos y mejores resultados clínicos. Estos factores están respaldando el crecimiento del mercado mundial de medicina personalizada.

- Por ejemplo, en mayo de 2025, Roche anunció que el ensayo VENTANA MET (SP44) RxDx recibió la aprobación de la FDA de EE. UU. como diagnóstico complementario para identificar pacientes con sobreexpresión de la proteína MET que pueden responder a una terapia dirigida a c-Met en el cáncer de pulmón de células no pequeñas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la prevalencia de enfermedades crónicas y genéticas para impulsar la expansión del mercado

La creciente incidencia de enfermedades crónicas y genéticas es un importante catalizador del mercado, ya que amplía la población de pacientes que requieren un diagnóstico más temprano, una evaluación de riesgos y opciones de tratamiento más personalizadas. Las enfermedades crónicas como las cardiovasculares, el cáncer, la diabetes y las afecciones respiratorias crónicas siguen representando la principal carga sanitaria mundial, lo que impulsa la necesidad de pruebas de biomarcadores.diagnóstico moleculary tratamientos dirigidos. Al mismo tiempo, las enfermedades genéticas y raras están ganando mayor atención comercial a medida que el cribado y la secuenciación genómica mejorados permiten la identificación de más pacientes. A medida que estos grupos de pacientes se expanden y las tasas de diagnóstico mejoran, los sistemas de atención médica y los desarrolladores de medicamentos están asignando recursos adicionales a herramientas de medicina personalizada que pueden orientar vías de tratamiento más precisas. Esto fomenta directamente una mayor demanda de genómica, diagnóstico complementario, biopsia líquida y software de interpretación en todo el mercado. Todos estos factores impulsan acumulativamente el crecimiento del mercado global.

- Por ejemplo, según datos publicados por el Instituto Nacional de Salud (NIH) en enero de 2025, se estima que las enfermedades raras afectan colectivamente a entre 25 y 30 millones de estadounidenses.

RESTRICCIONES DEL MERCADO

Alto costo del tratamiento para limitar el crecimiento del mercado

El alto costo del tratamiento es una importante limitación del mercado, ya que muchas terapias personalizadas, especialmente los productos biológicos dirigidos, las terapias celulares y genéticas y los medicamentos oncológicos vinculados a biomarcadores, tienen precios muy altos que pueden limitar el acceso de los pacientes y la adopción por parte de los pagadores. Los altos costos del tratamiento también dificultan las negociaciones de reembolso y pueden retrasar la aceptación incluso cuando los resultados clínicos son sólidos. Además, la medicina personalizada a menudo requiere diagnósticos complementarios, perfiles moleculares y vías de atención especializada, lo que eleva aún más el costo total del tratamiento. La OCDE señala que los crecientes costos de los medicamentos oncológicos están ejerciendo presión incluso sobre los sistemas de salud más prósperos y haciendo que la asequibilidad sea un desafío generalizado para el acceso. Como resultado, los hospitales, los pagadores y los gobiernos pueden retrasar o restringir su uso, lo que puede reducir el ritmo de expansión del mercado a pesar de la fuerte demanda clínica. En general, el costo sigue siendo una de las mayores barreras para una mayor penetración de la medicina personalizada tanto en los mercados desarrollados como en los emergentes.

- Por ejemplo, en diciembre de 2025, Novartis AG anunció que había llegado a un acuerdo con el gobierno de EE. UU. destinado a reducir los precios de los medicamentos en EE. UU. y ampliar los canales de acceso directo a los pacientes.

OPORTUNIDADES DE MERCADO

Inversión vertiginosa en investigación de medicina personalizada para ofrecer oportunidades de crecimiento del mercado

Las crecientes inversiones en investigación de tratamientos personalizados están generando una importante oportunidad de mercado a medida que amplían la cartera de nuevos biomarcadores, tratamientos dirigidos, evaluaciones genómicas y herramientas de análisis basadas en inteligencia artificial. Con una mayor inversión en colaboraciones de investigación, ensayos clínicos, tecnologías de secuenciación e iniciativas de datos del mundo real, el mercado obtiene pruebas más sólidas para emplear datos específicos de los pacientes en las decisiones de diagnóstico y tratamiento. Esto también ayuda a las empresas a ampliar la medicina personalizada desde la oncología a la cardiología, la neurología, las enfermedades raras y la atención sanitaria preventiva. Una mayor inversión en investigación mejora la innovación de productos, acelera la validación de nuevos instrumentos de precisión y fomenta una mayor colaboración entre empresas de tecnología, empresas de diagnóstico ybiofarmacéuticoentidades. Poco a poco, esto mejora las perspectivas de comercialización de pruebas, software, servicios y avances terapéuticos. En general, el aumento de la financiación de la investigación está creando nuevas fuentes de ingresos al mejorar la escalabilidad, la validación clínica y la accesibilidad de la medicina personalizada dentro de los sistemas sanitarios. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en diciembre de 2025, Illumina Inc. colaboró con MyOme, lo que incluye una inversión estratégica de Illumina para respaldar el ensayo clínico de MyOme.

DESAFÍOS DEL MERCADO

Preocupaciones asociadas con la privacidad de los datosPlantean un desafío importante para el crecimiento del mercado

Las cuestiones relacionadas con la privacidad de los datos plantean un desafío importante en el mercado, ya que la medicina personalizada se basa en recopilar y conectar información genómica, molecular y clínica sensible de laboratorios de pruebas, sistemas de software, hospitales y procesos de desarrollo de fármacos. A diferencia de los registros médicos estándar, los datos genéticos pueden indicar susceptibilidad a enfermedades a largo plazo, características hereditarias y otra información extremadamente personal, lo que aumenta el potencial de uso indebido, acceso no autorizado o procesos de consentimiento insuficientes. A medida que se expande la medicina personalizada, las empresas necesitan mejorar la ciberseguridad, la gobernanza, la gestión del consentimiento y los controles internacionales de datos, lo que podría aumentar los gastos de cumplimiento y retrasar la adopción. Estos problemas son particularmente importantes para las plataformas genómicas, las herramientas de interpretación basadas en inteligencia artificial y las colaboraciones para compartir datos que dependen de grandes cantidades de datos específicos de los pacientes. En general, el riesgo a la privacidad puede obstaculizar la expansión del mercado al socavar la confianza de los pacientes, aumentar la supervisión regulatoria e incitar a los proveedores a ser más cuidadosos con los enfoques de medicina personalizada que utilizan muchos datos. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, en mayo de 2025, CareNexa, LLC dba Molecular Testing Labs emitió un Aviso de incidente de seguridad de datos indicando que un incidente de ransomware que involucraba a un proveedor de seguridad y alojamiento de datos puede haber afectado la información en su poder.

Análisis de segmentación

Ofreciendo

Ampliación del uso de terapias guiadas por biomarcadores para respaldar el liderazgo segmentario

En términos de oferta, el mercado se divide en diagnóstico y pruebas, terapéutica, software y análisis de datos, entre otros.

El segmento terapéutico dominó el mercado global en 2025. La expansión de este segmento se debe al importante potencial comercial de las terapias dirigidas, la mayor adopción de la selección de tratamientos basada en biomarcadores y el crecimiento continuo de las terapias de precisión en oncología y otros dominios de enfermedades complejas. En comparación con el diagnóstico o el software, la terapéutica genera mayores ingresos por paciente debido a precios más altos, dosificación continua y períodos de tratamiento prolongados. Además, la creciente aplicación de diagnósticos complementarios y perfiles moleculares está ayudando a los médicos a alinear a los pacientes con terapias más personalizadas, mejorando así la adopción del tratamiento. El aumento de las aprobaciones de productos, la expansión de las indicaciones y la actividad en las últimas etapas también están fomentando el crecimiento en el segmento de terapias de medicina personalizada.

- Por ejemplo, en febrero de 2026, KEYTRUDA y KEYTRUDA QLEX de Merck fueron aprobados para ciertos adultos con carcinoma de ovario PD-L1+ resistente al platino, lo que los convierte en los primeros y únicos inhibidores de PD-1 aprobados para este grupo de pacientes.

Se prevé que el segmento de software y análisis de datos aumente con una tasa compuesta anual del 15,82% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Uso más amplio de flujos de trabajo de secuenciación y perfiles genómicos para respaldar el dominio segmentario de las pruebas moleculares y genómicas

Según la tecnología, el mercado se clasifica enfarmacogenómica, perfiles basados en biomarcadores, pruebas genómicas y moleculares, biopsia líquida, software de interpretación y soporte de decisiones clínicas, y otros.

El segmento de genómica y pruebas moleculares lideró el mercado global en 2025. El crecimiento de este segmento se atribuye a su papel central en la identificación de mutaciones que causan enfermedades, marcadores de respuesta al tratamiento y cambios moleculares específicos del paciente antes de la selección del tratamiento. Dado que la medicina personalizada depende de la comprensión del perfil genético y molecular de cada paciente, esta tecnología sigue siendo el primer paso y el más ampliamente adoptado en el camino de la atención. También se utiliza en múltiples aplicaciones, como oncología, enfermedades raras, neurología y farmacogenómica, lo que respalda una generación de ingresos más amplia que las categorías tecnológicas más limitadas. Además, la caída de los costos de secuenciación, la mayor disponibilidad de secuenciación de próxima generación y la creciente demanda de perfiles genómicos integrales están fortaleciendo aún más la adopción. Además, se espera que el segmento tenga una participación del 34,8% en 2026.

- Por ejemplo, en marzo de 2026, Illumina anunció que amplió su colaboración con Labcorp para ampliar el acceso a pruebas oncológicas de precisión a través de aplicaciones de secuenciación de próxima generación en todo el ecosistema sanitario.

Se prevé que el segmento de biopsia líquida aumente con una tasa compuesta anual del 13,76% durante el período previsto.

Por aplicación

Aumento de la carga de cáncer y uso más amplio de pruebas de biomarcadores para respaldar el liderazgo segmentario en oncología

Según la aplicación, el mercado se divide en oncología, enfermedades raras y genéticas, neurología, cardiología, enfermedades infecciosas y otras.

El segmento de oncología capturó la mayor cuota de mercado mundial de medicina personalizada en 2025. El dominio de este segmento se puede atribuir al importante impacto global del cáncer, la creciente prevalencia de las pruebas de biomarcadores y la mayor aceptación de tratamientos dirigidos e inmunooncológicos. Además, la oncología ha experimentado una incorporación más rápida de diagnósticos complementarios, perfiles moleculares y genómica en las opciones de tratamiento estándar. Esto ayuda a los médicos a determinar los pacientes adecuados para los tratamientos adecuados y mejora la aplicación en el mercado de los recursos de medicina personalizada. Además, el tratamiento del cáncer crea una gran demanda de software de análisis y biopsia líquida, perfiles de tumores y análisis, lo que además fomenta la expansión del segmento. Además, se espera que el segmento tenga una participación del 60,8% en 2026.

- Por ejemplo, en enero de 2026, Guardant Health anunció la aprobación de la FDA de EE. UU. para su Guardant360 CDx como diagnóstico complementario para pacientes con cáncer colorrectal metastásico con mutación BRAF V600E que pueden beneficiarse de un tratamiento combinado basado en BRAFTOVI.

Se prevé que el segmento de enfermedades raras y genéticas aumente con una tasa compuesta anual del 15,83% durante el período previsto.

Por usuario final

Fuerte integración de flujos de trabajo de pruebas y tratamientos en hospitales para respaldar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, laboratorios de diagnóstico, institutos académicos y de investigación, empresas farmacéuticas y de biotecnología, y otros.

El segmento de hospitales dominó el mercado en 2025. Los hospitales sirven como centros principales para diagnósticos sofisticados, análisis de biomarcadores, estrategias de tratamiento y administración de terapias dirigidas. Los hospitales también manejan un mayor número de casos complejos de cáncer, enfermedades raras y enfermedades crónicas en los que se aplica predominantemente la medicina personalizada. Disfrutan de un mejor acceso a equipos multidisciplinarios, instalaciones de pruebas genómicas y médicos especializados, lo que facilita una adopción más rápida de una atención guiada con precisión. Además, en entornos hospitalarios se toman numerosas decisiones de tratamiento basadas en diagnósticos complementarios, especialmente en el caso de pacientes con cáncer. Todos estos factores respaldan el dominio del segmento. Además, se espera que el segmento tenga una participación del 38,3% en 2026.

- Por ejemplo, en enero de 2025, Frederick Health anunció que su programa Genética y Medicina de Precisión se está utilizando en áreas como cáncer, enfermedades cardíacas, salud conductual, endocrinología, neurología, enfermedades raras y farmacogenómica.

Además, se espera que el segmento de empresas farmacéuticas y de biotecnología crezca a una tasa compuesta anual del 15,35% durante el período previsto.

Perspectiva regional del mercado de medicamentos personalizados

Por geografía, el mercado se divide en Asia Pacífico, Europa, América Latina, América del Norte y Medio Oriente y África.

América del norte

North America Personalized Medicine Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado de América del Norte se valoró en 77,72 mil millones de dólares en 2024 y lideró el mercado global. En 2025, la región mantuvo su posición de liderazgo, con un valor de 83.770 millones de dólares. El crecimiento regional está impulsado principalmente por las economías avanzadas.genómicainfraestructura, fuerte adopción de pruebas basadas en biomarcadores, alto uso de terapias dirigidas y programas de medicina de precisión a gran escala.

Mercado de medicina personalizada de EE. UU.

El mercado estadounidense lideró la región de América del Norte y se prevé que alcanzará aproximadamente 83 560 millones de dólares en 2026, lo que representa aproximadamente el 35,7 % del mercado mundial.

Europa

Se espera que el mercado europeo sea testigo de una tasa de crecimiento del 10,54% durante el período previsto. Europa está creciendo debido a fuertes iniciativas genómicas respaldadas por los gobiernos, una mayor integración de datos genómicos en los sistemas de salud y un impulso coordinado hacia el tratamiento personalizado.

Mercado de medicina personalizada del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 12.470 millones de dólares en 2026, lo que representa aproximadamente el 5,3% de los ingresos globales.

Mercado de medicina personalizada de Alemania

Se prevé que el tamaño del mercado alemán alcance aproximadamente 13.920 millones de dólares en 2026, lo que equivale a alrededor del 6,0% de las ventas mundiales.

Asia Pacífico

Se espera que el tamaño del mercado de Asia Pacífico alcance una valoración de 62.050 millones de dólares estadounidenses para 2026. La rápida modernización de la atención sanitaria, el aumento de las inversiones en medicina de precisión, la ampliación de la capacidad de secuenciación y el fuerte apoyo político en mercados como Singapur, Japón, China, Corea del Sur y Australia son factores clave que respaldan el crecimiento de la región de Asia Pacífico.

Mercado de medicina personalizada de Japón

Se estima que el mercado japonés alcanzará alrededor de 12.710 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos mundiales.

Mercado de medicina personalizada de China

Se prevé que el mercado chino alcance unos ingresos de alrededor de 16.510 millones de dólares en 2026, lo que representa aproximadamente el 7,1% de las ventas mundiales.

Mercado de medicina personalizada de la India

Se estima que el mercado de la India alcanzará alrededor de 6.690 millones de dólares en 2026, lo que representa aproximadamente el 2,9% de los ingresos mundiales.

América Latina y Medio Oriente y África

Es probable que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento más lento durante el período de estudio. El crecimiento del mercado está respaldado por una mayor conciencia sobre la medicina genómica, la mejora del acceso a los diagnósticos del cáncer y las terapias dirigidas, y la expansión gradual de la medicina de precisión en los principales hospitales urbanos y redes de laboratorios privados. Se estima que el mercado latinoamericano alcanzará alrededor de 10.580 millones de dólares en 2026.

Mercado de medicina personalizada del CCG

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 4.870 millones de dólares en 2026, lo que representa alrededor del 2,1% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en plataformas integradas en IA para fortalecer su posición en el mercado

El mercado mundial de la medicina personalizada está moderadamente fragmentado, y los principales actores como F. Hoffmann-La Roche Ltd, Myriad Genetics, Inc., Thermo Fisher Scientific Inc., AstraZeneca y Guardant Health, Inc. representan una participación de mercado significativa. Esto se debe a sus sólidas capacidades en pruebas genómicas, biopsia líquida, diagnóstico complementario, interpretación habilitada por IA y soporte de terapia guiada por biomarcadores. Estas empresas se están centrando en colaboraciones estratégicas, aprobaciones regulatorias y expansión de cartera para fortalecer su presencia en diagnóstico, terapia,softwarey servicios.

- Por ejemplo, en diciembre de 2025, Foundation Medicine anunció que había logrado 100 indicaciones de diagnóstico complementarias activas y aprobadas en los EE. UU. y Japón, fortaleciendo su liderazgo en medicina de precisión y ayudando a que más pacientes recibieran terapias dirigidas.

Otros participantes importantes incluyen Pfizer Inc. Novartis AG, Illumina, Inc. y otros. Su fuerza competitiva también está respaldada por plataformas integradas de oncología de precisión, activos de datos multimodales y relaciones crecientes con empresas biofarmacéuticas para el descubrimiento de biomarcadores y el desarrollo clínico.

LISTA DE EMPRESAS CLAVE DE MEDICINA PERSONALIZADA PERFILADAS

- Hoffmann-La Roche Ltd.(Suiza)

- Myriad Genetics, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- AstraZeneca(Reino Unido)

- Guardant Health, Inc. (EE. UU.)

- Agilent Technologies Inc.(A NOSOTROS.)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Illumina Inc. (EE. UU.)

- Compañía Bristol-Myers Squibb (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Natera anunció el lanzamiento comercial de Zenith Genomics para el diagnóstico de enfermedades raras. La compañía dijo que la prueba está diseñada para acortar los recorridos de diagnóstico para los pacientes y sus familias y respaldar el diagnóstico de muchas enfermedades raras y ultrararas.

- Marzo de 2026:Tempus AI y Merck anunciaron una colaboración ampliada de varios años para acelerar el descubrimiento de biomarcadores de medicina de precisión.

- Enero de 2026:Guardant Health anunció una colaboración estratégica de varios años con Merck. El acuerdo utiliza la plataforma inteligente Guardant Infinity para respaldar el desarrollo de diagnósticos complementarios y la comercialización de nuevas terapias contra el cáncer.

- Septiembre de 2025:Illumina Inc. anunció nuevas asociaciones de desarrollo farmacéutico para diagnósticos complementarios en TruSight Oncology Comprehensive.

- Septiembre de 2025:Roche recibió la aprobación CE-IVDR para su prueba de diagnóstico complementaria VENTANA HER2 (4B5). Esta prueba puede ayudar a identificar pacientes con cáncer de mama metastásico HER2 ultrabajo y cáncer de vías biliares que pueden ser elegibles para el tratamiento con ENHERTU.

COBERTURA DEL INFORME

El análisis del mercado global de medicina personalizada incluye una evaluación exhaustiva del tamaño del mercado y pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona comprensión de factores esenciales, incluido el progreso tecnológico, las innovaciones de productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, avances tecnológicos, así como desarrollos clave en la industria dentro del mercado. El informe de previsión del mercado global también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los actores activos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,19% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por oferta, tecnología, aplicación, usuario final y región |

| Ofreciendo |

|

| Por tecnología |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 214.440 millones de dólares en 2025 y se prevé que alcance los 587.020 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 83.770 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,19% durante el período previsto de 2026-2034.

Por oferta, el segmento terapéutico lideró el mercado en 2025.

La creciente prevalencia de enfermedades crónicas y genéticas, los rápidos avances en biotecnología y las iniciativas gubernamentales que apoyan la investigación genómica y la atención médica personalizada son factores clave que impulsan la expansión del mercado.

F. Hoffmann-La Roche Ltd, Myriad Genetics, Inc., Thermo Fisher Scientific Inc. y AstraZeneca son los actores destacados en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 174

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados