Tamaño del mercado de electrónica médica, participación y análisis de la industria por tipo de producto (dispositivos de diagnóstico por imágenes [MRI, rayos X, CT, analizadores IVD y otros], dispositivos de monitoreo de pacientes [monitores de glucosa en sangre, monitores cardíacos, monitores hemodinámicos y otros) y dispositivos terapéuticos [electrónica quirúrgica y de quirófano, dispositivos de soporte vital y otros]), por componente (sensores, microprocesadores/microcontroladores, memoria dispositivos y otros), por usuario final (hospitales y ASC, clínicas especializadas, laboratorios de

Descripción general del mercado de electrónica médica

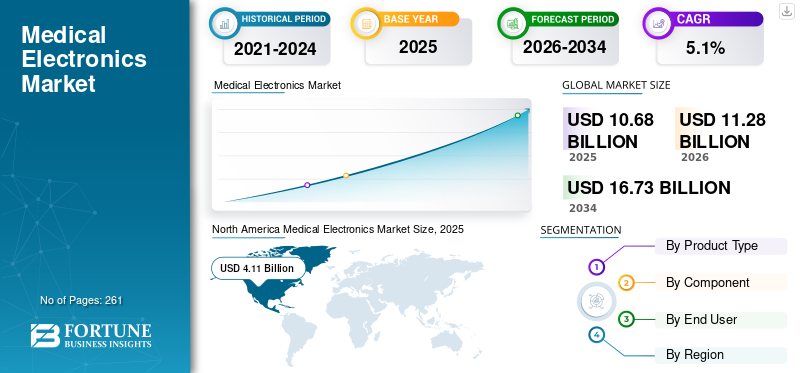

El tamaño del mercado mundial de electrónica médica se valoró en 10,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,28 mil millones de dólares en 2026 a 16,73 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto.

La electrónica médica son instrumentos y dispositivos electrónicos utilizados para el diagnóstico y tratamiento de enfermedades entre la población de pacientes. La creciente incidencia de enfermedades crónicas, la creciente necesidad de soluciones de diagnóstico avanzadas y el desarrollo continuo de la infraestructura sanitaria están impulsando una mayor adopción de estos dispositivos en todo el mercado. Además, la creciente población de edad avanzada está acelerando el uso de soluciones diagnósticas y terapéuticas, fortaleciendo aún más la aceptación general del producto.

- Según los datos de 2024 publicados por los Centros para el Control y la Prevención de Enfermedades (CDC), en los EE. UU., aproximadamente 1 de cada 20 adultos de 20 años o más tiene enfermedad de las arterias coronarias.

Además, una mayor integración de tecnologías avanzadas por parte de actores clave de la industria, incluidos GE Healthcare y Siemens Healthineers AG, está respaldando aún más la demanda del mercado de estos dispositivos.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de electrónica médica

Integración de avances tecnológicos para impulsar la demanda de productos

La integración de los avances tecnológicos está surgiendo como una tendencia importante que está remodelando el mercado global. Los fabricantes se están centrando en actualizar los sistemas de diagnóstico por imágenes, la monitorización de pacientes y los dispositivos terapéuticos coninteligencia artificial, sensores miniaturizados y automatización basada en software. Además, las mejoras en la velocidad de escaneo, la reconstrucción de imágenes, la precisión del flujo de trabajo y el apoyo a las decisiones clínicas en los dispositivos de imágenes están impulsando la demanda de estos productos en el mercado. En la monitorización de pacientes, el cambio hacia dispositivos portátiles y domésticos está permitiendo el seguimiento continuo de parámetros vitales más allá de los entornos hospitalarios convencionales.

Además, la integración de flujos de trabajo digitales y precisos, especialmente en electrónica quirúrgica, plataformas intervencionistas y sistemas terapéuticos de soporte vital, está dando como resultado una tasa de adopción cada vez mayor de estos dispositivos. Este cambio de hardware independiente a dispositivos conectados y habilitados para datos está mejorando la usabilidad, expandiendo las aplicaciones en los puntos de atención y aumentando la demanda de reemplazo de dispositivos avanzados en entornos de atención médica y de atención domiciliaria.

- En agosto de 2025, SAMSUNG, una subsidiaria de Samsung Electronics Co., Ltd., lanzó su cartera de productos CT móviles de próxima generación en India.

Dinámica del mercado

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de los casos de enfermedades crónicas y lanzamiento de nuevos dispositivos para impulsar el crecimiento del mercado

La creciente carga de enfermedades crónicas como trastornos cardiovasculares, diabetes y otras está impulsando la demanda de dispositivos electrónicos médicos en el mercado.

- Por ejemplo, según datos de 2025 publicados por la Federación Internacional de Diabetes (FID), se informó que alrededor de 590 millones de personas tienen diabetes en todo el mundo.

Esto, junto con la creciente digitalización de la atención sanitaria y la adopción de dispositivos sanitarios portátiles, está aumentando aún más la tasa de adopción de estos dispositivos en el mercado. Por lo tanto, se prevé que los factores anteriores, junto con el creciente enfoque de los actores clave en la introducción de actividades de investigación y desarrollo para lanzar dispositivos novedosos, impulsen la tasa de adopción de estos dispositivos, respaldando así el tamaño del mercado global.

Restricciones del mercado

Alto costo asociado con equipos avanzados para obstaculizar el crecimiento del mercado

El alto costo de capital y el costo total de propiedad de los equipos electrónicos médicos avanzados son restricciones importantes del mercado que limitan la tasa de adopción, especialmente en los sistemas de salud emergentes. Los grandes sistemas, que incluyen tomografía computarizada, rayos X digitales, resonancia magnética, plataformas avanzadas de monitoreo de pacientes y electrónica quirúrgica, requieren una inversión inicial sustancial.

Además, el costo asociado con la preparación del sitio, la instalación, los accesorios, la calibración y el mantenimiento dificulta que los hospitales y centros de diagnóstico adopten estos dispositivos en países de ingresos bajos y medios. Además, los gastos relacionados conciberseguridad, las actualizaciones de software y la formación de operadores obstaculizan el crecimiento del mercado.

- Por ejemplo, según las estadísticas de 2026 publicadas por Block Imaging, Inc., el costo promedio de un escáner CT oscila entre 90.000 dólares para los modelos básicos y hasta 900.000 dólares para los modelos premium.

Oportunidades de mercado

La expansión de las ASC en los países en desarrollo impulsa la adopción de productos en el mercado

Hay una expansión continua de las instalaciones de atención médica en los países en desarrollo, incluidos India, México y otros. En consecuencia, la creciente prevalencia de enfermedades crónicas, la expansión de la infraestructura sanitaria y el creciente número de centros quirúrgicos ambulatorios están impulsando la adopción de la electrónica médica en las instalaciones clínicas. La preferencia por los centros quirúrgicos ambulatorios ha aumentado para los procedimientos de diagnóstico y tratamiento debido a sus ventajas, que incluyen estancias más cortas de los pacientes, tiempos de rotación más rápidos, menores costos de procedimiento y menor riesgo de infecciones adquiridas en el hospital.

- Según las estadísticas de 2025 publicadas por Definitive Healthcare, hay alrededor de 10.000 centros quirúrgicos ambulatorios activos en los EE. UU.

Desafíos del mercado

El acceso limitado a la atención médica en los países emergentes restringirá el crecimiento del mercado

Existe una demanda creciente de procedimientos de diagnóstico y tratamiento entre la población de pacientes. Sin embargo, la disponibilidad limitada de dispositivos tecnológicamente avanzados, el gasto sanitario limitado y un marco de reembolso inadecuado, especialmente en los países en desarrollo, están dando como resultado un acceso limitado a las instalaciones sanitarias entre la población de pacientes.

Además, un número limitado de instalaciones sanitarias y proveedores de atención sanitaria limitados, entre otros, son algunos de los factores cruciales que provocan retrasos en los procedimientos de diagnóstico y tratamiento entre la población de pacientes, especialmente en los países emergentes, incluidos India y México, entre otros.

- Por ejemplo, según datos de 2023 publicados por el Grupo del Banco Mundial (GBM), alrededor de 4.500 millones de personas carecen de acceso total a servicios de salud esenciales en todo el mundo.

Otros desafíos destacados

- Requisitos regulatorios estrictos para obstaculizar el crecimiento del mercado.

- Preocupaciones por la seguridad de los datos y complejidad de la integración para limitar el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

La creciente prevalencia de enfermedades crónicas llevó al dominio del segmento de dispositivos de diagnóstico por imágenes

Según el tipo de producto, el mercado se clasifica en dispositivos de diagnóstico por imágenes,dispositivos de monitorización de pacientesy dispositivos terapéuticos. Los dispositivos de diagnóstico por imágenes se clasifican además en analizadores de resonancia magnética, rayos X, tomografía computarizada, IVD y otros. Además, los dispositivos de monitorización de pacientes se dividen en monitores de glucosa en sangre, monitores cardíacos, monitores hemodinámicos y otros. Además, los dispositivos terapéuticos se dividen en electrónica quirúrgica y de quirófano, dispositivos de soporte vital y otros.

El segmento de dispositivos de diagnóstico por imágenes tuvo la mayor participación en los ingresos en 2025. El crecimiento se debe a la creciente prevalencia de enfermedades crónicas, como el cáncer, entre la población de pacientes, lo que resulta en un número creciente de procedimientos de diagnóstico por imágenes a nivel mundial. Se prevé que esto, junto con el creciente enfoque de los actores clave en el lanzamiento de dispositivos innovadores, contribuya al crecimiento del mercado mundial de electrónica médica.

- Por ejemplo, según las estadísticas de 2026 publicadas por la Sociedad Estadounidense del Cáncer, se proyecta que ocurrirán aproximadamente 2,1 millones de nuevos casos de cáncer en los EE. UU.

Se espera que el segmento de dispositivos de monitorización de pacientes crezca a una tasa compuesta anual del 5,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

Los crecientes lanzamientos de productos con sensores avanzados llevaron al dominio del segmento de sensores

Según el componente, el mercado se segmenta ensensores, microprocesadores/microcontroladores, dispositivos de memoria y otros.

El segmento de sensores dominó el mercado global en 2025 y representó una participación del 41,9%. El crecimiento se debe a la creciente demanda de productos innovadores de monitorización de pacientes, lo que ha dado lugar a crecientes actividades de I+D entre los actores clave para lanzar productos novedosos con sensores avanzados. De este modo, se respalda la tasa de adopción de estos dispositivos en el mercado.

- Por ejemplo, en diciembre de 2025, Medtronic, un actor en tecnología sanitaria, lanzó el sistema MiniMed 780G integrado con el sensor Instinct, fabricado por Abbott y diseñado exclusivamente para sistemas MiniMed.

El segmento demicroprocesadores/microcontroladores prosperará con una tasa de crecimiento del 5,3% durante el período previsto.

Por usuario final

El creciente número de hospitales y ASC llevó al dominio segmentario

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas, laboratorios de diagnóstico y otros.

El segmento de hospitales y ASC dominó el mercado en 2025. La creciente prevalencia de enfermedades crónicas, el creciente número de admisiones de pacientes en los hospitales y el creciente número de hospitales son algunos de los factores cruciales que contribuyen al crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 60,6% en 2026.

- Por ejemplo, según datos de 2025 publicados por Statistisches Bundesamt, en Alemania hay alrededor de 1.874 hospitales.

Además, se prevé que las clínicas especializadas en el segmento de usuarios finales crezcan a una tasa compuesta anual del 5,6% durante el período previsto.

Perspectivas regionales del mercado de electrónica médica

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Medical Electronics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte tuvo la cuota dominante en 2024, valorada en 3.920 millones de dólares, y también se hizo con la cuota líder en 2025 con 4.110 millones de dólares. La creciente prevalencia de enfermedades crónicas, la infraestructura hospitalaria avanzada y los crecientes lanzamientos de dispositivos médicos avanzados, como los dispositivos implantables, son algunos de los factores que respaldan el crecimiento del segmento en el mercado.

- Por ejemplo, según las estadísticas de 2024 publicadas por el Centro para el Control y la Prevención de Enfermedades (CDC), la prevalencia de la enfermedad inflamatoria intestinal (EII) se estima entre 2,4 y 3,1 millones entre los pacientes de EE. UU.

Mercado de electrónica médica de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 3.770 millones de dólares en 2026, lo que representa aproximadamente el 33,4% de las ventas globales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 4,3% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de 3.060 millones de dólares en 2026.dispositivo medicoSe prevé que el sector manufacturero y la fuerte preferencia por las opciones de tratamiento de atención médica domiciliaria respalden el crecimiento del mercado.

Mercado de electrónica médica del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 360 millones de dólares, lo que representa aproximadamente el 3,2 % de los ingresos mundiales.

Mercado de electrónica médica de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 730 millones de dólares en 2026, lo que equivale a alrededor del 6,5 % de las ventas mundiales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 2.990 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento más rápido en procedimientos de diagnóstico y tratamiento, el aumento de la inversión en atención médica, entre otros, es principalmente para respaldar el crecimiento del mercado.

Mercado de electrónica médica de Japón

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 520 millones de dólares, lo que representa aproximadamente el 4,6 % de los ingresos mundiales. Históricamente, Japón ha informado de una prevalencia relativamente alta de enfermedades crónicas, con un gran número de ingresos hospitalarios.

Mercado de electrónica médica de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 890 millones de dólares, lo que representa aproximadamente el 7,9 % de las ventas mundiales.

Mercado de electrónica médica de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 390 millones de dólares, lo que representa aproximadamente el 3,5% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 510 millones de dólares en 2026. El crecimiento está impulsado por la creciente adopción de equipos médicos en la región. También se espera que Oriente Medio y África crezcan debido al desarrollo emergente de infraestructura sanitaria en la región. En Oriente Medio y África, se prevé que el CCG alcance un valor de 180 millones de dólares en 2026.

Mercado de electrónica médica de Sudáfrica

Se prevé que el valor del mercado de Sudáfrica alcance alrededor de 0,07 mil millones de dólares en 2026, lo que representa aproximadamente el 0,6% de los ingresos globales.

Panorama competitivo

Actores clave de la industria

Ampliación de la presencia geográfica para respaldar el dominio de los actores clave en el mercado

Una cartera de dispositivos sólida y amplia, combinada con un notable enfoque en estrategias de expansión inorgánica en todo el mundo, es un factor clave que impulsa el liderazgo de mercado de estas empresas. GE HealthCare y Siemens Healthineers AG se encuentran entre los principales actores en 2025. Además, se espera que el creciente énfasis de las principales empresas en ampliar las capacidades de fabricación en las economías emergentes mejore su presencia en el mercado e impulse su participación en el mercado mundial de electrónica médica.

- En julio de 2024, Siemens Healthineers AG anunció la fabricación de la máquina de rayos X de radiografía digital Multix Impact E en India.

Además, otras empresas, incluida Medtronic, también están ampliando su presencia en el mercado, impulsada en gran medida por su creciente enfoque en fusiones, adquisiciones y asociaciones estratégicas para reforzar su posición.

Lista de empresas clave de electrónica médica perfiladas

- GE atención sanitaria(A NOSOTROS.)

- Siemens Healthineers AG(Alemania)

- medtronic(Irlanda)

- Abbott (Estados Unidos)

- baxter(A NOSOTROS.)

- Stryker (Estados Unidos)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón)

- CORPORACIÓN FUJIFILM(Japón)

- Koninklijke Philips N.V. (Países Bajos)

- Boston Scientific Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:Stryker, un actor global en tecnologías médicas, lanzó la próxima generación de SurgiCount+ dentro de su cartera de gestión de esponjas con el objetivo de fortalecer su canal de dispositivos.

- Noviembre de 2024:Abbott estableció una nueva planta de fabricación con el objetivo de ampliar su presencia geográfica en Kilkenny, Irlanda.

- octubre 2024: Boston Scientific Corporation recibió la aprobación de la FDA de EE. UU. para el catéter de ablación FARAWAVE NAV con navegación para el tratamiento de la fibrilación auricular (FA) paroxística y la autorización 510(k) de la FDA para el nuevo software FARAVIEW, que proporciona visualización para procedimientos de ablación cardíaca con el sistema de ablación de campo pulsado (PFA) FARAPULSE.

- Abril de 2024:GE HealthCare lanzó los sistemas de ultrasonido Voluson Signature 20 y 18, que integran de manera integral inteligencia artificial (IA), herramientas avanzadas y un diseño ergonómico para acelerar el tiempo de examen de los médicos.

- Abril de 2024:GE HealthCare introdujo Caption AI en Vscan Air SL con el objetivo de ampliar el acceso a la atención cardíaca.

- Abril de 2024:Koninklijke Philips N.V., anunció una asociación estratégica para integrar la solución avanzada de smartQare, viQtor, con las plataformas de monitorización clínica de pacientes de la empresa. Esta colaboración tiene como objetivo permitir la próxima generación de monitorización continua de pacientes en entornos sanitarios en Europa.

- Enero de 2024:Siemens Healthineers AG lanzó la clase Naeotom Alpha, que incluye un segundo escáner de fuente dual, Naeotom Alpha.Pro. con el objetivo de fortalecer su canal de dispositivos.

COBERTURA DEL INFORME

El informe del mercado global de electrónica médica proporciona un análisis detallado y se centra en aspectos clave como las empresas líderes y la segmentación del mercado, incluido el tipo de producto, el componente y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,1 % entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por tipo de producto, componente, usuario final y región |

| Por tipo de producto |

|

| Por componente |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 10,68 mil millones de dólares en 2025 y se prevé que alcance los 16,73 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.110 millones de dólares.

Al crecer a una tasa compuesta anual del 5,1%, el mercado exhibirá un crecimiento constante durante el período previsto.

Por tipo de producto, el segmento de dispositivos de diagnóstico por imágenes es el segmento líder en este mercado.

La introducción de novedosos productos electrónicos médicos es uno de los principales factores que impulsan el crecimiento del mercado.

GE HealthCare y Siemens Healthineers AG son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

La creciente prevalencia de enfermedades crónicas y el creciente número de procedimientos de diagnóstico y tratamiento son algunos de los factores cruciales que se prevé impulsarán la adopción de estos productos en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados