Gemelo digital en el tamaño del mercado de atención médica, participación y análisis de la industria, por oferta (software y servicios), por tipo (gemelos de proceso, gemelos de sistema, gemelos de cuerpo entero y otros), por aplicación (medicina personalizada, optimización del flujo de trabajo y gestión de capacidad, diseño, pruebas y validación de dispositivos médicos, planificación quirúrgica, educación y capacitación médica, y otros), por área terapéutica (trastornos cardiovasculares, trastornos metabólicos y otros trastornos), por usuario final (farmacéutico y Empresas de biotecnología, f

Gemelo digital en la descripción general del mercado sanitario

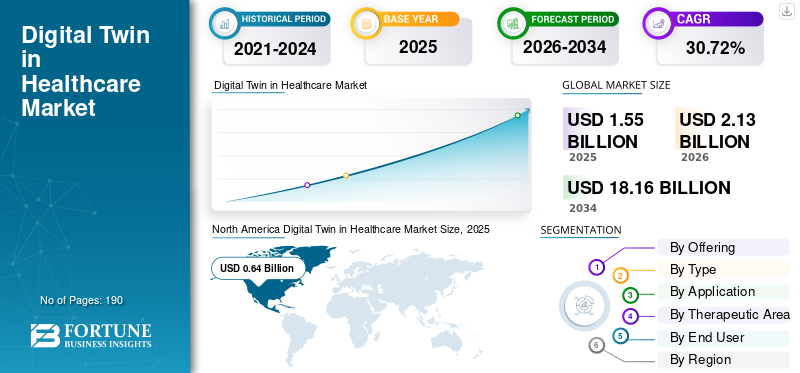

El gemelo digital global en el tamaño del mercado de la salud se valoró en 1,55 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,13 mil millones de dólares en 2026 a 18,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 30,72% durante el período previsto.

Se espera que el gemelo digital global en el mercado de la atención médica crezca de manera constante en los próximos años, impulsado por la creciente necesidad de una prestación de atención médica más precisa, basada en datos y eficiente para mejorar la atención al paciente. La tecnología de gemelos digitales crea modelos virtuales de pacientes, órganos, operaciones hospitalarias o sistemas médicos utilizando datos clínicos, de imágenes y operativos del mundo real. Estos datos ayudan a los proveedores de atención médica, las empresas de ciencias biológicas y los fabricantes de dispositivos médicos a probar escenarios antes de tomar decisiones clínicas. A medida que los sistemas de salud continúan centrándose en tratamientos personalizados,análisis predictivoy eficiencia operativa, la demanda de plataformas de gemelos digitales y servicios relacionados está aumentando en todo el mercado. Las empresas también están invirtiendo en tecnología de gemelos virtuales para modelado de enfermedades, simulación de órganos y optimización hospitalaria, lo que respalda aún más la expansión del mercado.

- Por ejemplo, en febrero de 2025, Dassault Systèmes lanzó la siguiente fase de su iniciativa Living Heart, ampliando el uso de la tecnología de gemelos virtuales en la atención sanitaria y explorando aplicaciones más amplias en órganos adicionales para abordar desafíos médicos más amplios.

Los principales actores de la industria de la salud, como Symplr, Quest Analytics, Availity y HiLabs, están ampliando sus ofertas para impulsar su posición en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

EL GEMELO DIGITAL EN LAS TENDENCIAS DEL MERCADO SANITARIO

El aumento del uso de gemelos digitales en la medicina personalizada está surgiendo como una tendencia clave del mercado

El gemelo digital global en el mercado de la atención médica avanza cada vez más hacia modelos de atención más personalizados y predictivos. La tecnología de gemelos digitales ayuda a crear modelos virtuales de pacientes, órganos o vías de enfermedad individuales mediante la combinación de datos clínicos, biomarcadores e información de salud en tiempo real. Como resultado, los proveedores de atención médica pueden probar vías de tratamiento, predecir respuestas y respaldar decisiones de atención más personalizadas antes de aplicarlas en el mundo real. Esto mejora la precisión clínica, respalda mejores resultados para los pacientes y aumenta la confianza en la planificación del tratamiento basada en datos. Debido a estas ventajas, el uso creciente de gemelos digitales en la medicina personalizada se está convirtiendo en una tendencia importante que respalda la expansión del mercado.

- Por ejemplo, en agosto de 2025, Twin Health recibió una inversión de 53,0 millones de dólares para acelerar la expansión de la empresa entre los planes de salud en el comercio minorista, la atención sanitaria, los servicios financieros y la tecnología.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la digitalización de la atención sanitaria para impulsar el crecimiento del mercado

La digitalización más amplia de los sistemas de salud en hospitales, clínicas y organizaciones de ciencias biológicas está impulsando el crecimiento del gemelo digital global en el mercado de la salud. A medida que los proveedores de atención médica continúan adoptando dispositivos conectados, registros digitales, plataformas en la nube, herramientas de inteligencia artificial y sistemas de datos en tiempo real, la base paragemelo digitalel despliegue se vuelve mucho más fuerte. Los gemelos digitales dependen de la entrada continua de datos, la interoperabilidad y los flujos de trabajo digitales para crear modelos virtuales precisos de pacientes, activos y vías de atención. Como resultado, las organizaciones de atención médica son cada vez más capaces de utilizar gemelos digitales para probar escenarios, mejorar la planificación de recursos, respaldar decisiones clínicas y mejorar la eficiencia operativa. A medida que la digitalización en la atención médica mejora la disponibilidad de datos y la conectividad del sistema, está impulsando una mayor demanda de plataformas gemelas digitales en todo el mercado.

Además, las empresas clave se están centrando en las aprobaciones regulatorias y el lanzamiento de nuevos productos para fortalecer su posición en el mercado.

- Por ejemplo, en noviembre de 2023, GE HealthCare lanzó la cartera Genesis como parte de su estrategia en la nube. Este desarrollo respaldó sus planes para fortalecer sus ofertas habilitadas en la nube y la adopción de la innovación digital en la atención médica. Estos desarrollos son importantes para el mercado, ya que la expansión de la infraestructura digital conectada y basada en la nube facilita que las organizaciones de atención médica implementen plataformas gemelas digitales avanzadas para la simulación del flujo de trabajo, la planificación de la capacidad y la toma de decisiones basada en datos.

RESTRICCIONES DEL MERCADO

Altos costos de implementación e integración para limitar el crecimiento del mercado

El gemelo digital global en el mercado de la salud enfrenta una restricción clave de altos costos de implementación e integración. Estas soluciones de gemelos digitales requieren una infraestructura digital sólida, un flujo de datos continuo, capacidad de nube, análisis avanzados e integración con sistemas hospitalarios como registros médicos electrónicos, plataformas de imágenes y dispositivos conectados. Debido a estos factores, las organizaciones de atención médica a menudo necesitan realizar grandes inversiones iniciales en tecnología, gestión de datos y talento especializado antes de poder utilizar estas plataformas a escala. Esto aumenta la carga financiera para los hospitales y otros usuarios finales, especialmente aquellos que trabajan con presupuestos de TI limitados o sistemas heredados fragmentados. Como resultado, muchos proveedores adoptan lentamente las soluciones de gemelos digitales, lo que frena el crecimiento general del mercado.

- Por ejemplo, en enero de 2026, MedCity News destacó que la innovación en el cuidado de la salud continúa enfrentando barreras relacionadas con la integración, con sistemas desconectados y brechas de infraestructura que ralentizan el despliegue práctico de soluciones digitales avanzadas. Esto refleja una restricción clave para la adopción de gemelos digitales, ya que estas plataformas requieren una integración perfecta con los entornos de TI de atención médica existentes para escalar de manera efectiva.

OPORTUNIDADES DE MERCADO

El creciente uso de monitoreo remoto y datos de salud conectados está creando nuevas oportunidades para plataformas gemelas digitales

Una importante oportunidad de crecimiento para este mercado es el creciente uso de monitoreo remoto y dispositivos conectados, especialmente a medida que más sistemas de atención médica adoptan dispositivos portátiles.teléfono inteligenteHerramientas vinculadas, soluciones de monitoreo en el hogar y plataformas de atención conectadas. El volumen de datos de pacientes en tiempo real disponibles para análisis está aumentando. Dado que los gemelos digitales dependen de entradas de datos continuas y dinámicas para reflejar mejor las condiciones de los pacientes, esta tendencia hace que los modelos de gemelos digitales sean más prácticos y valiosos en entornos sanitarios del mundo real. Como resultado, las empresas pueden utilizar gemelos digitales de forma más eficaz para la detección temprana de riesgos, el seguimiento de la progresión de enfermedades, la intervención personalizada y la optimización continua de la atención. Esto crea una gran oportunidad para el crecimiento del mercado, especialmente a medida que los proveedores de atención médica cambian hacia una prestación de atención preventiva, descentralizada y basada en datos.

- Por ejemplo, en julio de 2025, Medtronic anunció una renovada asociación de varios años con Philips para ampliar el acceso a la tecnología de monitorización de pacientes. Este desarrollo es importante para el mercado, ya que la implementación más amplia de tecnologías de monitoreo conectadas aumenta el flujo de datos de pacientes en tiempo real, fortaleciendo la base para las plataformas gemelas digitales en el cuidado de la salud. A medida que los ecosistemas de monitoreo conectados se expandan, se espera que creen oportunidades comerciales más sólidas para la adopción de gemelos digitales en hospitales y entornos de atención más amplios.

DESAFÍOS DEL MERCADO

Validación clínica limitada e integración de flujo de trabajo complejo para desafiar la adopción de productos

El gemelo digital global en el mercado de la atención médica está creciendo, pero aún enfrenta un gran desafío en la transición de proyectos piloto a una implementación amplia en el mundo real. Las plataformas de gemelos digitales necesitan datos clínicos precisos, una sólida interoperabilidad y una alineación clara con los flujos de trabajo de atención médica diarios para ofrecer resultados confiables. Debido a esto, los proveedores de atención médica a menudo requieren más evidencia de que estos modelos pueden funcionar de manera consistente en diferentes entornos de atención, poblaciones de pacientes y sistemas hospitalarios. Además, la integración de gemelos digitales en los flujos de trabajo clínicos y operativos existentes puede resultar difícil cuando los sistemas de datos están fragmentados o la infraestructura heredada aún existe. Como resultado, la adopción a menudo va por detrás de las expectativas, lo que crea un desafío importante para una expansión más amplia del mercado.

- Por ejemplo, en enero de 2026, Medallion publicó su Informe sobre el estado de la inscripción de los pagadores y las credenciales médicas de 2026, que describía una crisis operativa cada vez mayor en el sector de la atención sanitaria y afirmaba que los retrasos en las credenciales y la inscripción están cada vez más vinculados a la fuga de ingresos, el aumento de la rotación de proveedores y el agotamiento en todo el ecosistema de la atención sanitaria. Esto pone de relieve cómo los ciclos prolongados de incorporación e inscripción continúan creando fricciones en las operaciones de la red de proveedores, convirtiéndolas en un claro desafío para el mercado.

Análisis de segmentación

Ofreciendo

Segmento de software liderado debido a la prioridad de inversión primaria de los compradores

Según la oferta, el mercado se clasifica en software y servicios.

El segmento de software dominó el mercado, ya que los gemelos digitales se adoptan principalmente en plataformas de simulación, herramientas de planificación basadas en la nube, motores de análisis y sistemas de orquestación de flujos de trabajo. Estas capas de software son el núcleo de la propuesta de valor, ya que convierten datos sanitarios sin procesar en modelos utilizables para predicción, planificación, pruebas y toma de decisiones. A medida que los compradores inviertan primero en la plataforma que crea y ejecuta el gemelo, es probable que el software represente la mayor parte del mercado. Además, las organizaciones sanitarias prefieren entornos de software escalables que puedan actualizarse, integrarse y ampliarse en múltiples casos de uso a lo largo del tiempo. Esto convierte al software en la principal capa comercial a través de la cual se entregan y monetizan las capacidades de los gemelos digitales en el mercado.

- Por ejemplo, en marzo de 2025, GE HealthCare destacó la expansión de su cartera de nube Genesis para mejorar la adopción de la innovación digital y la coordinación de la atención. Esta expansión centrada en el software respalda la opinión de que el software sigue siendo la capa líder en generación de ingresos en este mercado.

Se espera que el segmento de servicios crezca a una tasa compuesta anual del 32,33% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

Segmento de gemelos de partes del cuerpo dominado, impulsado por su capacidad para integrarse en un Flujo de trabajo clínico

Según el tipo, el mercado se segmenta en gemelos de proceso, gemelos de sistema, gemelos de cuerpo entero, gemelos de partes del cuerpo y otros.

En 2025, los gemelos de partes del cuerpo representaron la mayor parte del mercado. Los proveedores de atención médica y los desarrolladores de tecnología están presenciando una tracción comercial más fuerte para los modelos específicos de órganos y anatomía que para los gemelos de cuerpo entero. Un gemelo enfocado del corazón, la vasculatura cerebral u otra estructura anatómica es más fácil de validar, integrar en un flujo de trabajo clínico y vincular más directamente a una intervención o decisión de atención específica. Como estos modelos resuelven un problema claramente definido y requieren menos complejidad que una representación de cuerpo completo, se están adoptando más rápidamente en entornos del mundo real. También ofrecen un valor más inmediato en la planificación de procedimientos, análisis de interacción de dispositivos y modelado específico del paciente; como resultado, los gemelos de partes del cuerpo son más viables comercialmente dentro del segmento tipográfico.

- Por ejemplo, en febrero de 2025, Dassault Systèmes anunció la siguiente fase de su Living Heart Project, que presenta gemelos virtuales impulsados por IA y una simulación personalizable de todo el corazón. Este tipo de progreso en el modelado específico del corazón muestra que los gemelos de partes del cuerpo están avanzando más rápidamente que los modelos más amplios de cuerpo entero.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 31,80% durante el período previsto.

Por aplicación

Segmento de medicina personalizada liderado debido al creciente uso de análisis basados en IA

Según la aplicación, el mercado se segmenta enmedicina personalizada,optimización del flujo de trabajo y gestión de capacidad, diseño, pruebas y validación de dispositivos médicos, descubrimiento y desarrollo de fármacos, planificación quirúrgica/intervencionista, educación y capacitación médica, y otros.

La medicina personalizada representó la mayor parte del mercado. La tecnología de gemelos digitales se utiliza cada vez más para crear modelos específicos de pacientes que ayudan a predecir la progresión de la enfermedad, la respuesta al tratamiento y los resultados de la atención con mayor precisión. Esto brinda a los proveedores de atención médica y a las empresas de tecnología una razón más sólida para invertir en plataformas de gemelos digitales donde el valor está directamente relacionado con una mejor toma de decisiones clínicas y vías de tratamiento más individualizadas. Además, el uso cada vez mayor de datos de pacientes en tiempo real, biomarcadores, imágenes y análisis basados en inteligencia artificial está haciendo que los modelos de gemelos digitales personalizados sean más prácticos en entornos del mundo real. Debido a esto, la medicina personalizada se está convirtiendo en el área de aplicación de mayor importancia comercial en el mercado.

- Por ejemplo, en agosto de 2025, Twin Health anunció la publicación de los resultados de un estudio dirigido por la Clínica Cleveland en NEJM Catalyst, afirmando que su tratamiento de precisión con IA mejoró significativamente los resultados en la diabetes tipo 2 y redujo la dependencia de medicamentos costosos. Este desarrollo muestra cómo los modelos de atención personalizada basados en gemelos digitales están yendo más allá de la teoría y generando resultados clínicos mensurables en el mundo real.

Se prevé que el segmento de descubrimiento y desarrollo de fármacos crezca a una tasa compuesta anual del 31,94% durante el período de estudio.

Por Área Terapéutica

Trastornos cardiovascularesSegmento dominado debido aMayor apoyo al ecosistema por parte de las empresas de tecnología médica

Según el área terapéutica, el mercado se segmenta en trastornos cardiovasculares, trastornos metabólicos, trastornos ortopédicos y otros trastornos.

El segmento de trastornos cardiovasculares tenía el gemelo digital dominante en la cuota de mercado de la atención sanitaria. El segmento dominado por el corazón y el sistema vascular se encuentra entre las primeras y más avanzadas áreas comercialmente para el uso de gemelos digitales en la atención sanitaria. Las intervenciones cardíacas estructurales, la planificación valvular, la simulación de dispositivos cardiovasculares y el modelado de procedimientos específicos del paciente ya cuentan con una actividad de mercado visible y plataformas especializadas. Dado que la atención cardiovascular implica procedimientos de alto riesgo, anatomía compleja y una fuerte demanda de planificación previa al procedimiento, los gemelos digitales ofrecen un valor clínico y económico inmediato. Además, las aplicaciones cardiovasculares ya cuentan con un mayor apoyo ecosistémico por parte de empresas de tecnología médica, desarrolladores de simulaciones y especialistas clínicos en comparación con muchas otras áreas de enfermedades. Esto está ayudando a que los casos de uso cardiovascular pasen más rápido de la etapa de innovación a la adopción práctica, razón por la cual es probable que ostenten la participación líder dentro de la segmentación terapéutica.

- Por ejemplo, en enero de 2024, FEops anunció datos de utilidad clínica en los EE. UU. que mostraban que su planificación previa predictiva habilitada por IA mejoraba la eficiencia del procedimiento para la oclusión del apéndice auricular izquierdo. Esta evidencia respalda la opinión de que los casos de uso cardiovascular están a la vanguardia de la adopción de gemelos digitales en el mundo real en la atención médica.

Se proyecta que el segmento de trastornos metabólicos crecerá a una tasa compuesta anual del 32,07% durante el período de estudio.

Por usuario final

La creciente demanda en los hospitales impulsó el crecimiento del segmento de pagadores y proveedores de atención médica

Según el usuario final, el mercado se segmenta enfarmacéuticoy empresas de biotecnología, fabricantes de dispositivos médicos, pagadores y proveedores de atención médica, y otros.

El segmento de pagadores y proveedores de atención médica dominó el mercado. Son los principales usuarios de la tecnología de gemelos digitales en la prestación de servicios de salud y la planificación operativa del mundo real. Los hospitales y los sistemas de salud utilizan cada vez más las plataformas de gemelos digitales para simular el flujo de pacientes, mejorar la gestión de la capacidad, optimizar la dotación de personal y respaldar decisiones clínicas y administrativas más informadas. Como resultado, es probable que los pagadores y proveedores de atención médica representen la mayor participación del mercado, ya que pueden aplicar soluciones de gemelos digitales directamente en las operaciones hospitalarias, las vías de atención y la planificación de servicios.

- Por ejemplo, en noviembre de 2025, Siemens Healthineers AG lanzó ActExcell Operational Twin, una solución diseñada para simular escenarios complejos y recomendar mejoras operativas en departamentos hospitalarios y entornos sanitarios más amplios.

Se proyecta que el segmento de empresas farmacéuticas y de biotecnología crecerá a una tasa compuesta anual del 31,31% durante el período de estudio.

Gemelo digital en las perspectivas regionales del mercado sanitario

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Digital Twin in Healthcare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 470 millones de dólares y mantuvo su posición de liderazgo en 2025 con 640 millones de dólares. El mercado está creciendo fuertemente en la región debido a su base de salud digital relativamente madura, el alto gasto en TI en atención médica y un mayor impulso hacia la interoperabilidad y el intercambio de datos. A medida que más proveedores conectan registros, imágenes y sistemas operativos a través de una infraestructura basada en estándares, las plataformas de gemelos digitales se vuelven más fáciles de implementar para operaciones hospitalarias, planificación de atención y análisis avanzados.

Gemelo digital de EE. UU. en el mercado sanitario

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense ascenderá a alrededor de 800 millones de dólares en 2026, lo que representa aproximadamente el 37,47 % de las ventas del mercado mundial.

Europa

Se prevé que Europa crecerá un 29,72% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 540 millones de dólares en 2026. Europa tiene una fuerte actividad en el modelado de órganos, la simulación médica y la investigación en medicina de precisión, lo que está ayudando al mercado a pasar del desarrollo académico a un uso clínico y comercial más amplio.

Gemelo digital del Reino Unido en el mercado sanitario

Se estima que el mercado del Reino Unido alcanzará alrededor de 110 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 5,34 % del mercado mundial.

Gemelo digital de Alemania en el mercado sanitario

Se prevé que el mercado de Alemania alcance aproximadamente 120 millones de dólares estadounidenses en 2026, lo que equivale a alrededor del 5,75 % del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 510 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Asia Pacífico está creciendo a medida que los sistemas de salud en toda la región se expanden rápidamentetransformación digitalesfuerzos para mejorar el acceso, la eficiencia y la prestación de atención a largo plazo.

Gemelo digital japonés en el mercado sanitario

Se estima que el mercado japonés alcanzará alrededor de 110 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 5,11 % del mercado mundial.

Gemelo digital de China en el mercado sanitario

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2026 que alcanzarán alrededor de USD 160 millones, lo que representa aproximadamente el 7,30 % de las ventas globales.

Gemelo digital de India en el mercado sanitario

Se estima que el mercado indio alcanzará alrededor de 0,05 mil millones de dólares para 2026, lo que representará aproximadamente el 2,39% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado latinoamericano alcance una valoración de 110 millones de dólares de aquí a 2026, impulsado por la modernización en curso de la infraestructura hospitalaria y la mejorasalud digitalconectividad. En Oriente Medio y África, se prevé que el CCG alcance los 500 millones de dólares en 2026.

Gemelo digital de Sudáfrica en el mercado sanitario

Se prevé que el mercado sudafricano alcance aproximadamente 0,02 mil millones de dólares para 2026, lo que representa aproximadamente el 0,91% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave enfatizan los lanzamientos de nuevos productos para fortalecer su posición en el mercado

El gemelo digital global en el mercado de la salud está altamente consolidado, con empresas como Symplr, Quest Analytics, Availity, Synopsys, Inc., HiLabs, LexisNexis Risk Solutions y HealthStream con una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en marzo de 2026, Synopsys, Inc. lanzó la plataforma Synopsys Electronics Digital Twin (eDT), una solución abierta para acelerar la creación, gestión, implementación y uso de gemelos digitales electrónicos (eDT) para el desarrollo de productos, permitiendo sistemas físicos de IA.

Otros actores notables en el mercado global incluyen Newgen Software Technologies Limited, CitiusTech y Kyruus Health. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE GEMELOS DIGITAL CLAVE EN EMPRESAS DE SALUD PERFILADAS

- simplr(A NOSOTROS.)

- Análisis de misiones(A NOSOTROS.)

- Disponibilidad (EE.UU.)

- HiLabs (EE. UU.)

- Soluciones de riesgo LexisNexis(A NOSOTROS.)

- HealthStream (EE. UU.)

- Verisys (Estados Unidos)

- Tecnologías de software Newgen Limited(India)

- CitiusTech (EE.UU.)

- Salud de Kyruus. (A NOSOTROS.)

- Synopsys, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Kyndryl lanzó Kyndryl Digital Twin for the Workplace, una nueva capacidad impulsada por IA diseñada para ayudar a las organizaciones a evitar la interrupción del flujo de trabajo al anticipar y resolver problemas tecnológicos. La solución se basa en Microsoft Foundry y combina inteligencia predictiva, automatización y conocimiento operativo para mejorar la experiencia de los empleados a través de operaciones de servicios de TI automatizadas.

- Febrero de 2026:OUTSCALE, una marca de Dassault Systèmes, se asoció con Cerba HealthCare para desarrollar la “Plataforma soberana de atención médica OUTSCALE”, una solución de recorrido del paciente en el sector de atención médica.

- Octubre de 2025:Twin Health se asoció con Peloton, el líder de la industria en contenido y equipos conectados de fitness y bienestar. La asociación permitió a los miembros de Twin Health acceder a la amplia biblioteca de Peloton de clases de fitness en vivo y bajo demanda, que abarcan cardio, entrenamiento de fuerza, yoga, meditación y más. AI Digital Twin recomienda contenido específico de Peloton que ayudaría a los miembros a alcanzar sus objetivos de salud metabólica.

- Octubre de 2024:Dassault Systèmes lanzó una guía para eldispositivo medicoindustria que describe cómo utilizar gemelos virtuales para acelerar los ensayos clínicos. La guía se publicó tras la finalización exitosa de una colaboración de cinco años con la FDA de EE. UU.

- Septiembre de 2023:Dassault Systèmes lanzó “Emma Twin”, un avatar diseñado para crear conciencia sobre el papel clave que desempeñan los gemelos virtuales en el avance de la atención médica y las innovaciones que darán forma al futuro de la medicina.

COBERTURA DEL INFORME

El informe proporciona un análisis global detallado del gemelo digital en el mercado de la salud en segmentos clave, incluida la oferta, el tipo, la aplicación, el área terapéutica y el usuario final. Examina cómo se utiliza la tecnología de gemelos digitales en la medicina personalizada, la optimización del flujo de trabajo, el diseño de dispositivos médicos, el desarrollo de fármacos y la planificación quirúrgica. Evalúa su creciente relevancia en aplicaciones cardiovasculares, metabólicas, ortopédicas y otras aplicaciones sanitarias. El estudio cubre además las tendencias del mercado regional en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África para resaltar dónde se está acelerando la adopción y por qué. Además, el informe evalúa los principales impulsores del crecimiento, las restricciones, las oportunidades y los desafíos que influyen en la expansión del mercado. También incluye un análisis del panorama competitivo, perfiles clave de empresas y desarrollos recientes, como innovaciones de productos, asociaciones e inversiones estratégicas, lo que proporciona una visión integral de las perspectivas actuales y futuras del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 30,72% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por oferta, tipo, aplicación, área terapéutica, usuario final y región |

| Por ofreciendo |

|

| Por tipo |

|

| Por aplicación |

|

| Por Área Terapéutica |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.550 millones de dólares en 2025 y se prevé que alcance los 18.160 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 640 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 30,72% durante el período previsto.

En oferta, el segmento de software lideró el mercado.

El creciente uso de gemelos digitales en la medicina personalizada es el factor clave que impulsa el mercado.

Symplr, Quest Analytics, Availity, Inc., HiLabs y LexisNexis Risk Solutions son los principales actores del mercado global.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados