Tamaño del mercado de equipos de supervivencia de aviones, participación y análisis de la industria, por plataforma (aviones de combate, helicópteros de combate, aviones de misiones especiales, vehículos aéreos no tripulados), por ajuste (ajuste de línea, ajuste hacia adelante) y pronóstico regional, 2026-2034

Tamaño del mercado de equipos de supervivencia de aeronaves y perspectivas futuras

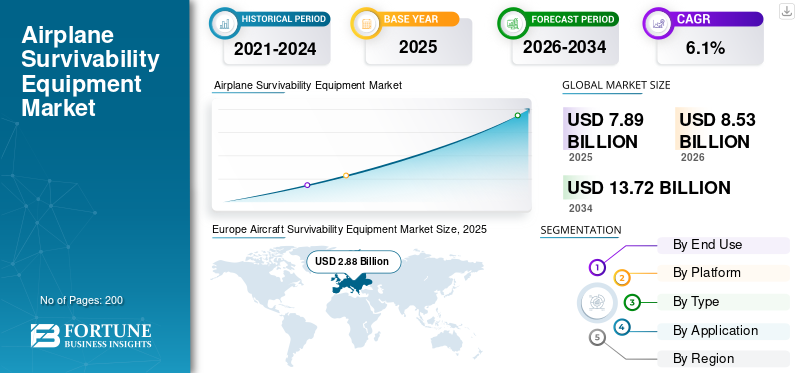

El tamaño del mercado mundial de equipos de supervivencia de aeronaves se valoró en 7,89 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,53 mil millones de dólares en 2026 a 13,72 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,1% durante el período previsto. Europa dominó el mercado de equipos de supervivencia de aeronaves con una cuota de mercado del 36,5% en 2025.

El mercado de equipos de supervivencia de aeronaves (ASE) abarca sistemas y subsistemas diseñados para proteger a las aeronaves de amenazas hostiles como misiles infrarrojos y guiados por radar, ataques electrónicos y otros peligros en el campo de batalla. Incluye receptores de alerta de radar, sistemas de alerta de aproximación de misiles, contramedidas electrónicas, dispensadores de contramedidas y conjuntos defensivos integrados desplegados en aviones de combate, helicópteros, plataformas de misiones especiales yvehículos aéreos no tripulados. El mercado se caracteriza por continuas actualizaciones tecnológicas, una fuerte demanda de modernización de la defensa y un enfoque en la integración de sensores avanzados, procesamiento habilitado por IA y arquitecturas modulares para mejorar la detección de amenazas en tiempo real y la capacidad de supervivencia en entornos en disputa.

Los jugadores clave incluyen Northrop Grumman, Raytheon Technologies, BAE Systems, Leonardo, L3Harris Technologies, General Dynamics, Thales Group, Hensoldt, Elbit Systems y Lockheed Martin. Estas empresas están dando forma al mercado al ofrecer suites integradas de autoprotección, sensores de advertencia de misiles/amenazas, sistemas de contramedidas y guerra electrónica, actualizaciones de software/datos de misión y soporte escalable de modernización y sostenimiento en flotas aliadas de aviones, helicópteros y vehículos aéreos no tripulados.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS DE SUPERVIVENCIA DE AERONAVES

Cambio hacia la inteligencia artificial y la alta integración-Las suites defensivas habilitadas están dando forma a la tendencia del mercado

El crecimiento del mercado de equipos de supervivencia de aeronaves se está desplazando hacia sistemas defensivos altamente integrados, modulares y habilitados para IA que combinan alerta de radar, alerta de aproximación de misiles, guerra electrónica y dispensadores de contramedidas en conjuntos unificados. Los fabricantes también se están centrando en diseños ligeros y compactos con mayor eficiencia energética y compatibilidad con múltiples misiones en aviones de ala fija, helicópteros y plataformas no tripuladas. El creciente énfasis en las arquitecturas ciberrresilientes y el apoyo a contramedidas de energía dirigida está dando forma aún más a la hoja de ruta tecnológica de las suites de supervivencia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Amenaza creciente Programas de modernización del medio ambiente y la defensa para impulsar el crecimiento del mercado

El principal factor es la intensificación del panorama de amenazas, incluidos los misiles avanzados guiados por infrarrojos y por radar,guerra electrónicatácticas y tácticas asimétricas que ponen a las aeronaves en mayor riesgo. Las tensiones geopolíticas persistentes y los conflictos regionales en curso están impulsando a las naciones a priorizar la protección de las fuerzas, lo que lleva a una mayor adquisición de sofisticados conjuntos de supervivencia para plataformas nuevas y existentes. Al mismo tiempo, las campañas de modernización de la defensa y la mayor vida útil de los aviones antiguos están impulsando la demanda de mejoras en las medidas de apoyo electrónico, contramedidas y sistemas defensivos integrados.

RESTRICCIONES DEL MERCADO

Los altos costos de desarrollo y los complejos requisitos de certificación obstaculizan el crecimiento del mercado

Los altos costos de desarrollo e integración, junto con los largos ciclos de certificación y calificación, limitan la adopción generalizada, especialmente para fuerzas aéreas más pequeñas y clientes con presupuestos limitados. La disponibilidad limitada de soluciones de supervivencia de extremo a extremo de un pequeño conjunto de proveedores especializados puede restringir la flexibilidad del diseño y aumentar los plazos de adquisición. La dependencia de complejas cadenas de suministro globales y regímenes de control de exportaciones de componentes electrónicos sensibles también agrega riesgos de ejecución y demoras para los OEM y los integradores de defensa.

OPORTUNIDADES DE MERCADO

El crecimiento en la modernización y modernización de flotas en todas las plataformas presenta varias oportunidades de crecimiento

Las crecientes flotas mundiales de aviones de combate, de misiones especiales y no tripulados están creando una demanda sustancial tanto de nuevas instalaciones como de modernizaciones de equipos de supervivencia. Los crecientes programas de modernización de la defensa, especialmente en regiones con entornos de amenazas de alta intensidad, impulsan pedidos de sistemas de alerta mejorados, dispensadores de señuelos e interfaces hombre-máquina amigables con las cabinas de pilotaje. También existe una oportunidad creciente en los helicópteros comerciales y paramilitares, las patrullas marítimas y las plataformas de búsqueda y rescate que están adoptando niveles más altos de capacidad de supervivencia para cumplir con los estándares de seguridad en evolución.

DESAFÍOS DEL MERCADO

Evolución de tácticas y armas adversarias para desafiar el crecimiento del mercado

Un desafío clave es la evolución continua de las tácticas y armas del adversario, que obliga a los sistemas de supervivencia a seguir el ritmo de las amenazas emergentes y las técnicas de guerra electrónica. Garantizar una interoperabilidad perfecta entre flotas heterogéneas, plataformas heredadas y arquitecturas de coaliciones multinacionales complica el diseño y la integración del sistema. Mantener la ciberseguridad y la eficacia del espectro en entornos electromagnéticos cada vez más disputados, al mismo tiempo que se equilibran los requisitos de peso, potencia y confiabilidad, plantea aún más obstáculos técnicos y operativos para los fabricantes y operadores.

Análisis de segmentación

Por uso final

El segmento gubernamental dominará debido ael Fondo Militar para Mejoras Urgentes de Supervivencia

Según el uso final, el mercado se segmenta en contratistas gubernamentales y de defensa.

Se prevé que el segmento gubernamental represente la mayor cuota de mercado. La demanda del gobierno se debe a que los militares financian la necesidad urgente de mejorar la capacidad de supervivencia para proteger a las tripulaciones y los aviones de alto valor. Los ciclos presupuestarios favorecen los programas plurianuales, mientras que la retroalimentación operativa impulsa una rápida actualización de las bibliotecas de amenazas y los inventarios de contramedidas.

Se prevé que el segmento de contratistas de defensa aumente con una tasa compuesta anual del 6,7% durante el período previsto.

Por plataforma

Aviones de ala fijaSegmento dirigido, impulsado porModernización Paquetes

Según la plataforma, el mercado se segmenta en aviones de ala fija y aviones de ala rotativa.

En 2025, el segmento de aviones de ala fija dominaría el mercado mundial. La demanda de aviones de ala fija sigue siendo la mayor, ya que los cazas, bombarderos, transportes y aviones ISR se enfrentan a misiles y redes de radar de largo alcance. Los paquetes de modernización incluyen RWR/MWS, bloqueadores, dispensadores y actualizaciones de software de misión a escala en todo el mundo hoy.

Se prevé que el segmento de aviones de ala giratoria crezca a una tasa compuesta anual del 6,5% durante el período previsto.

Por tipo

El segmento de sistemas de guerra electrónica liderará debido a su capacidad para derrotar radares más inteligentes

Según el tipo, el mercado se segmenta en sistemas de guerra electrónica, sistemas de contramedidas, software de supervivencia y sistemas de sensores.

Se prevé que el segmento de sistemas de guerra electrónica sea testigo de una cuota de mercado dominante durante el período de previsión. La demanda de sistemas de guerra electrónica aumenta a medida que los aviones detectan, clasifican y derrotan de manera más inteligenteradaresy enlaces de datos. Los compradores dan prioridad a los receptores digitales, la interferencia adaptativa y las arquitecturas abiertas que se actualizan rápidamente a medida que evolucionan las amenazas.

Se proyecta que el segmento de software de supervivencia crecerá a la tasa compuesta anual más alta del 7,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento de aviones militares lideró debido aProgramas de modernización del legado Aeronave

Según la aplicación, el mercado se segmenta en aviones militares,aviones comercialesy vehículos aéreos no tripulados.

El segmento de aviones militares capturó la cuota de mercado clave de equipos de supervivencia de aviones. Los aviones militares dominan mientras las flotas de combate y apoyo operan en zonas en disputa y deben sobrevivir al primer contacto. Los programas de modernización de aeronaves heredadas y las protecciones para los enlaces de control de vehículos aéreos no tripulados sustentan la adquisición continua.

Se prevé que el segmento de vehículos aéreos no tripulados crezca a una tasa compuesta anual del 7,1% durante el período de estudio.

Perspectiva regional del mercado de equipos de supervivencia de aeronaves

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

Europe Aircraft Survivability Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se estima que América del Norte alcanzará los 2.460 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. La demanda de la región sigue siendo fuerte ya que los presupuestos de modernización favorecen mejoras rápidas de la capacidad de supervivencia de los cazas, aviones cisterna, ISR y helicópteros. Los grandes gastos de mantenimiento y los rápidos ciclos de modernización mantienen a EW, DIRCM y a los dispensadores en movimiento.

Mercado de equipos de supervivencia de aeronaves de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 2.170 millones de dólares en 2026, lo que representa aproximadamente el 5,8% de las ventas globales. La demanda estadounidense está impulsada por grandes flotas activas y actualizaciones continuas de cazas, bombarderos, aviones cisterna y aviones de misiones especiales. Los contratos de arquitectura abierta EW, escalamiento DIRCM y mantenimiento mantienen el gasto resiliente hasta 2034.

Europa

Europa mantuvo la participación dominante en 2024, valorada en 2.610 millones de dólares, y también mantuvo la participación líder en 2025, con 2.880 millones de dólares. La demanda regional se acelera a medida que la proximidad al espacio aéreo en disputa impulsa medidas de protección urgentes en flotas heredadas y nuevas entregas. La preparación de la OTAN, los ejercicios conjuntos y la planificación con gran uso de municiones aumentan la necesidad de sensores, bloqueadores y contramedidas.

Mercado de equipos de supervivencia de aeronaves del Reino Unido

Se estima que el mercado del Reino Unido en 2026 alcanzará alrededor de 500 millones de dólares, lo que representa una tasa compuesta anual de aproximadamente el 5,5 % de las ventas globales. La demanda del Reino Unido se centra en proteger plataformas de alto valor y poder aéreo desplegable, alineando las actualizaciones con las operaciones de la OTAN. El fuerte énfasis en medidas de apoyo electrónico, contramedidas y software de datos de misión sustenta cada vez más las adquisiciones.

Mercado alemán de equipos de supervivencia de aeronaves

Se prevé que el mercado de Alemania alcance aproximadamente 570 millones de dólares estadounidenses para 2026. La demanda de Alemania crece a medida que las iniciativas de preparación y la reforma de las adquisiciones aceleran la modernización de los cazas.helicópterosy flotas de transporte. La integración de sensores e inhibidores avanzados, además de la colaboración industrial europea, amplía el volumen de modernización.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa de crecimiento del 6,8 % durante el período previsto, que es la tercera más alta entre todas las regiones, y alcanzará una valoración de 2200 millones de dólares estadounidenses para 2026. La demanda de la región aumenta con la expansión de las flotas de cazas, patrullas marítimas y helicópteros, además de una mayor adopción de vehículos aéreos no tripulados. Los países invierten en EW autóctonas y actualizaciones definidas por software para contrarrestar misiles y densas defensas aéreas.

Mercado japonés de equipos de supervivencia de aeronaves

Se estima que el mercado japonés alcanzará alrededor de 310 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 5,5% de la CAGR durante el período previsto. La demanda de Japón se centra en defender el espacio aéreo con cazas avanzados y equipos de patrulla, haciendo hincapié en sensores de alerta temprana, señuelos remolcados e interferencias. Los altos estándares de interoperabilidad y las pruebas rigurosas amplían los plazos pero sostienen los presupuestos.

Mercado de equipos de supervivencia de aeronaves de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 700 millones de dólares. La demanda de China está determinada por la rápida producción de plataformas y el impulso de suites EW integradas en cazas, bombarderos y vehículos aéreos no tripulados. La capacidad electrónica autóctona respalda la escala, centrándose en contrarrestar las defensas aéreas modernas.

Mercado de equipos de supervivencia de aeronaves de la India

Se estima que el mercado indio en 2026 ascenderá a unos 400 millones de dólares. La demanda de la India aumenta debido a la expansión de la flota, las mejoras en los aviones heredados y una mayor percepción de amenazas fronterizas. La producción local y las compensaciones impulsan las compras de sensores y EW, mientras que las necesidades de mantenimiento impulsan el gasto recurrente.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en el mercado durante el período previsto. Se espera que los mercados de Medio Oriente y África y América Latina alcancen una valoración de 480 millones de dólares y 300 millones de dólares, respectivamente, en 2026. El resto de la demanda mundial se concentra en Medio Oriente y partes de África, donde las amenazas de misiles y drones son inmediatas. América Latina crece más lentamente, dando prioridad a los aviones de seguridad fronteriza y a los paquetes de contramedidas asequibles.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en los avances para obtener una ventaja competitiva

El mercado de equipos de supervivencia de aeronaves está siendo remodelado por un entorno de amenazas que cambia rápidamente, donde los misiles, los drones y la defensa aérea modernasensoresevolucionan más rápidamente que los ciclos de actualización de hardware tradicionales. Los operadores están pasando de compras de caja única a conjuntos de protección integrados que combinan advertencia de amenazas, guerra electrónica, contramedidas y actualizaciones de datos de misión, ya que la supervivencia ahora depende de qué tan bien se fusionen, respondan y actualicen los sistemas en tiempo real. La demanda de modernización está aumentando junto con las entregas de nuevos aviones, mientras que el gasto en mantenimiento crece a medida que las bibliotecas, el software y los repuestos requieren una actualización continua.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE SUPERVIVENCIA DE AERONAVES PERFILADAS EN EL INFORME

- Corporación Northrop Grumman(A NOSOTROS.)

- Tecnologías Raytheon(A NOSOTROS.)

- Sistemas BAE(Gran Bretaña)

- leonardo(Italia)

- Tecnologías L3Harris(A NOSOTROS.)

- Dinámica general (EE. UU.)

- Grupo Thales (Francia)

- hensoldt(Alemania)

- Sistemas Elbit (Israel)

- Saab AB (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2026-BAE FalconWorks y SURVICE Engineering firmaron un acuerdo marco para trabajar juntos en tecnologías UAS de próxima generación. Respalda el impulso más amplio de BAE Systems para acelerar soluciones no tripuladas que satisfagan las necesidades de seguridad y defensa del Reino Unido e internacionales.

- febrero 2026-BAE Systems obtuvo pedidos adicionales de ventas militares extranjeras del Ejército de EE. UU. por valor de 137 millones de dólares para suministrar AN/AAR-57 CMWS a países aliados, fortaleciendo la protección de aeronaves y tripulaciones contra misiles y otras amenazas avanzadas.

- Abril 2022-BAE Systems ganó un premio de 22 millones de dólares por ventas militares en el extranjero de EE. UU., ejecutado a través del ejército de EE. UU., para fabricar y entregar kits del sistema común de alerta de misiles AN/AAR-57 y equipos relacionados para flotas de helicópteros Apache.

- Septiembre 2021-Leonardo firmó un acuerdo de asociación estratégica con la RAF, DE&S y Dstl. Según el acuerdo, Leonardo UK colaboraría con el Ministerio de Defensa, los científicos de Dstl y otros socios del Reino Unido para avanzar en los sistemas de protección integrados a nivel de aeronaves.

- julio 2021-KBR obtuvo dos premios posteriores por un valor de más de 120 millones de dólares combinados para brindar soporte de ingeniería avanzado para los sistemas de entrenamiento y equipos de supervivencia de aeronaves de la Marina de los EE. UU. KBR recibió una orden de trabajo de 64,9 millones de dólares para diseñar, mejorar y modernizar el hardware y software del sistema de capacitación, junto con materiales electrónicos para el aula y cursos interactivos para la Oficina del Programa de Sistemas de Control y Comando Aerotransportado E-2/C-2 (PMA-231).

COBERTURA DEL INFORME

Esta investigación ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por uso final, por plataforma, por tipo, por aplicación y región |

| Por uso final |

|

| Por plataforma |

|

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 7.890 millones de dólares en 2025 y se prevé que alcance los 13.720 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.880 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,1% durante el período previsto.

En cuanto al uso final, se espera que el segmento gubernamental domine el mercado.

El creciente entorno de amenazas y los programas de modernización de la defensa son un factor clave que impulsa el mercado.

Northrop Grumman, Raytheon Technologies, BAE Systems, Leonardo, L3Harris Technologies son algunos de los actores importantes en el mercado global.

Europa dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados