Tamaño del mercado de equipos de remachado aeroespacial, participación y análisis de la industria, por uso final (OEM y MRO), por equipo (equipo de remachado hidráulico, equipo de remachado neumático y equipo de remachado eléctrico), por tipo (remachador ciego, remache semitubular y remache sólido), por tecnología (equipo de remachado automatizado y equipo de remachado manual) y pronóstico regional, 2026-2034

Tamaño del mercado de equipos de remachado aeroespacial y perspectivas futuras

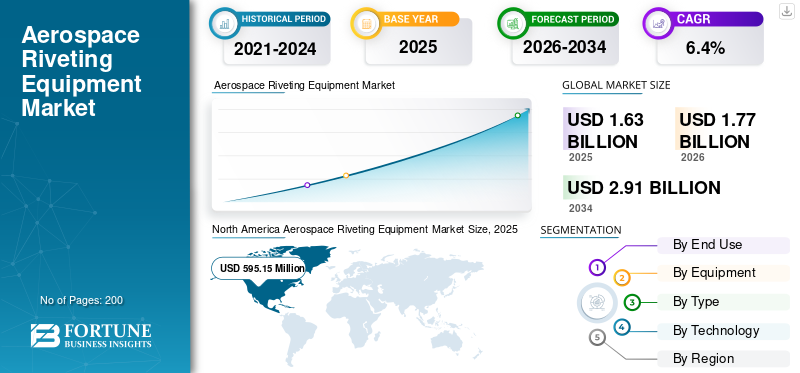

El tamaño del mercado mundial de equipos de remachado aeroespacial se valoró en 1.631,0 millones de dólares en 2025. Se prevé que el mercado crezca de 1.774,4 millones de dólares en 2026 a 2.914,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,4% durante el período previsto.América del Norte dominó el mercado de equipos de remachado aeroespacial con una cuota de mercado del 36,48% en 2025.

El mercado de equipos de remachado aeroespacial abarca herramientas y sistemas especializados para sujetar componentes de aeronaves, al servicio de OEM, proveedores de MRO y sectores de defensa. Cuenta con soluciones neumáticas, eléctricas, hidráulicas y robóticas diseñadas para el ensamblaje de alta precisión de fuselajes, alas y estructuras utilizando metales y compuestos.

Los actores clave incluyen Airbus Helicopters, Avdel, Boeing Commercial Airplanes, Cherry Aerospace, Eaton Aerospace, GESIPA Aerospace, Henrob, Huck Aerospace, Lockheed Martin y Northrop Grumman, que dan forma al mercado combinando herramientas de sujeción de alta confiabilidad, sistemas de instalación de grado de producción, soluciones de remachado listas para automatización y control de procesos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS DE REMACHADO AEROESPACIAL

El cambio hacia la automatización y los materiales ligeros está dando forma a la evolución del mercado

El mercado de equipos de remachado aeroespacial está cambiando hacia la automatización, la robótica y las soluciones de remachado inteligentes integradas conIndustria 4.0tecnologías. Los fabricantes adoptan cada vez más estos avances para manejar diseños de aeronaves complejos y compuestos livianos, mejorando la eficiencia y precisión de la línea de ensamblaje. La expansión regional en Asia-Pacífico y los mercados emergentes respalda esta evolución, impulsada por el aumento de la producción de aviones y los objetivos de sostenibilidad para estructuras de bajo consumo de combustible. Las herramientas neumáticas y eléctricas ganan protagonismo por su versatilidad en aplicaciones OEM y MRO.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La demanda de materiales livianos y ensamblajes de precisión impulsa el crecimiento del mercado

Énfasis creciente en materiales ligeros comocompuestosy las aleaciones avanzadas en la construcción de aeronaves impulsan la necesidad de equipos de remachado especializados para garantizar la integridad estructural. Los crecientes retrasos en la producción de aviones y las complejidades del diseño exigen herramientas de alta precisión para una fabricación de calidad. La modernización de la flota y la recuperación de los viajes aéreos impulsan aún más la adopción de métodos de fijación eficientes tanto en el sector comercial como en el de defensa.

RESTRICCIONES DEL MERCADO

Los altos costos y el cumplimiento normativo obstaculizan el crecimiento del mercado

El elevado capital inicial para sistemas automatizados avanzados y los gastos continuos de mantenimiento disuaden a los fabricantes más pequeños de actualizar sus equipos. Los estrictos estándares regulatorios de la FAA y la EASA requieren pruebas y certificaciones exhaustivas, lo que retrasa la introducción de nuevas tecnologías. La adopción limitada de herramientas de vanguardia debido a estas barreras financieras y de cumplimiento frena el crecimiento del mercado mundial de equipos de remachado aeroespacial.

OPORTUNIDADES DE MERCADO

La expansión de los centros aeroespaciales emergentes a través de inversiones locales genera oportunidades de mercado

Los centros aeroespaciales emergentes en Asia Pacífico, América Latina y Medio Oriente ofrecen un potencial de crecimiento sustancial a través de inversiones en fabricación local y expansiones de flota. Los servicios posventa, incluidos los contratos de mantenimiento para flotas antiguas, generan una demanda constante de herramientas de remachado portátiles y especializadas. Las innovaciones en materiales y técnicas de unión, junto con asociaciones con fabricantes de equipos originales, incluidos Boeing y Airbus, permiten a los proveedores capturar participaciones en las necesidades de ensamblaje de alta precisión. La diversificación regional mitiga los riesgos de los mercados maduros.

DESAFÍOS DEL MERCADO

La escasez de mano de obra cualificada y la demanda cíclica desafían el crecimiento del mercado

La escasez de personal capacitado para operar complejos sistemas de remachado automatizado obstaculiza la implementación y la productividad efectivas. La dependencia de los ciclos fluctuantes de producción de aeronaves expone al mercado a crisis económicas y problemas en la cadena de suministro, como se observa en las recuperaciones pospandémicas. Los altos obstáculos de certificación y las presiones arancelarias sobre las piezas añaden niveles de dificultad para operaciones consistentes.

Análisis de segmentación

Por uso final

Las mayores tasas de construcción de aeronaves y los compromisos de tarifas de línea impulsan el crecimiento del segmento OEM

Según el uso final, el mercado se divide en OEM y MRO.

Se prevé que el segmento OEM represente la mayor cuota de mercado. La demanda de OEM está impulsada por mayores tasas de construcción de aviones y compromisos de tarifas de línea. Los fabricantes invierten en sistemas de remachado automatizados y rastreables para reducir el tiempo de procesamiento, reducir los desechos y estandarizar la calidad en múltiples sitios.

Se prevé que el segmento MRO (mantenimiento, reparación y revisión) aumente con una tasa compuesta anual del 5,8% durante el período previsto.

Por equipo

El segmento de equipos de remachado neumático dominado debido a su asequibilidad y fácil mantenimiento

Según el equipamiento, el mercado se segmenta enhidráulicoequipos de remachado, equipos de remachado neumático y equipos de remachado eléctrico.

En 2025, el segmento de equipos de remachado neumático dominó el mercado mundial. La demanda de remachado neumático sigue siendo fuerte porque está probado, es asequible y fácil de mantener. Domina el uso de alta frecuencia en el taller, especialmente en MRO y proveedores, donde el tiempo de actividad, la robustez de las herramientas y la familiaridad del operador son importantes.

Se prevé que el segmento de equipos de remachado eléctrico crezca a una tasa compuesta anual del 6,8% durante el período previsto.

Por tipo

El segmento de remaches sólidos lidera el mercado debido a la resistencia crítica y la fatiga en las estructuras primarias

Según el tipo, el mercado se segmenta en remache ciego, remache semitubular y remache macizo.

Se prevé que el segmento de remaches sólidos sea testigo de una cuota de mercado dominante de equipos de remachado aeroespacial durante el período de pronóstico. La demanda de remaches sólidos sigue siendo alta en estructuras primarias donde la resistencia y el rendimiento ante la fatiga son críticos. Las líneas de producción y los programas de defensa sostienen los volúmenes, lo que impulsa las inversiones en instalación, inspección y reducción constantes de retrabajo.

Se prevé que el segmento de remaches ciegos crezca a una tasa compuesta anual alta del 6,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El segmento de equipos de remachado automatizado lideró debido a la escasez de mano de obra, objetivos de calidad y trazabilidad más estrictos

Según la tecnología, el mercado se divide en equipos de remachado automático y equipos de remachado manual.

El segmento de equipos de remachado automatizado dominó la cuota de mercado. La demanda de remachado automatizado aumenta a medida que se intensifica la escasez de mano de obra y los objetivos de calidad. Los OEM y los proveedores de nivel implementan soluciones robóticas y CNC para mejorar la repetibilidad, integrar la inspección y aumentar el rendimiento con menores tasas de defectos.

Además, se prevé que el equipo de remachado manual crezca a una tasa compuesta anual del 6,0% durante el período de pronóstico.

Perspectivas regionales del mercado de equipos de remachado aeroespacial

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Aerospace Riveting Equipment Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 548,57 millones de dólares, y también mantuvo la participación líder en 2025, con 595,15 millones de dólares. La demanda de América del Norte está impulsada por la estabilización de la producción, la modernización de la defensa y los sólidos ecosistemas de proveedores de nivel de Boeing. Las actualizaciones de herramientas priorizan un mayor rendimiento, trazabilidad y ergonomía, y las inversiones en automatización se expanden en las líneas de ensamblaje y talleres de MRO.

Mercado de equipos de remachado aeroespacial de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 590,6 millones de dólares en 2026, lo que representa aproximadamente el 6,2% de las ventas globales. Las necesidades de producción de Boeing, los importantes programas de defensa y una densa base de proveedores anclan la demanda estadounidense. Los compradores actualizan los sistemas de remachado para lograr trazabilidad, repetibilidad y automatización para reducir las limitaciones de mano de obra y los defectos.

Europa

Se estima que Europa alcanzará los 509,8 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. La demanda de Europa está respaldada por los incrementos de Airbus, los cambios en los procesos impulsados por la sostenibilidad y una profundaaeroestructurascadenas de suministro. Los fabricantes invierten en herramientas energéticamente eficientes, garantía de calidad y remachado semiautomático para mejorar los tiempos de ciclo y el cumplimiento.

Mercado de equipos de remachado aeroespacial del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 72,9 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 6,1 % de las ventas mundiales. La demanda del Reino Unido proviene de la fabricación de aeroestructuras, las cadenas de suministro de motores y el trabajo de mantenimiento de la defensa. Los talleres prefieren herramientas de remachado ergonómicas y celdas automatizadas que mejoran la consistencia, reducen la fatiga del operador y respaldan estrictos requisitos de certificación.

Mercado alemán de equipos de remachado aeroespacial

Se prevé que el mercado de Alemania alcance aproximadamente 111,1 millones de dólares en 2026. La fabricación vinculada a Airbus, las estructuras compuestas avanzadas y la cultura de la calidad de precisión dan forma a la demanda de Alemania. Las empresas invierten en remachado automatizado, monitoreo de procesos y cambios rápidos de herramientas para mantener el rendimiento y reducir el retrabajo.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa de crecimiento durante el período previsto del 7,1%, que es la tercera más alta entre todas las regiones, y alcance una valoración de 456,9 millones de dólares estadounidenses para 2026. La demanda de Asia Pacífico está aumentando debido a la expansión del ensamblaje de aeronaves, los trabajos de compensación y los crecientes programas aeroespaciales nacionales. Los compradores dan prioridad a herramientas de remachado escalables y rentables, interfaces fáciles de capacitar y pilotos de automatización para aumentar la productividad y la coherencia.

Mercado japonés de equipos de remachado aeroespacial

La cuota de mercado de Japón en 2026 se estima en alrededor de 82,5 millones de dólares, lo que representa aproximadamente el 6,1% de la CAGR durante el período previsto. La demanda de Japón es constante debido a la fabricación por niveles de alta calidad y al estricto control del proceso. Las empresas prefieren herramientas de remachado de primera calidad, sistemas automatizados para la repetibilidad y registro de datos que respalden el cumplimiento y la auditabilidad del cliente.

Mercado de equipos de remachado aeroespacial de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 177,1 millones de dólares. La demanda de China crece con los programas de aviones nacionales y la expansión de la capacidad industrial. Los compradores buscan equipos de remachado robustos y escalables, soporte de servicio local y sistemas semiautomáticos que mejoren la calidad y al mismo tiempo gestionen la variabilidad de la mano de obra.

Mercado de equipos de remachado aeroespacial de la India

El mercado indio en 2026 se estima en unos 65,9 millones de dólares. La demanda de la India se acelera debido a la indigenización de la defensa, los nuevos parques de fabricación aeroespacial y la creciente capacidad de MRO. Las compras de herramientas favorecen los sistemas neumáticos rentables hoy en día, mientras que la automatización y las remachadoras eléctricas ganan terreno rápidamente.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que los mercados de Medio Oriente, África y América Latina alcancen una valoración de 99,3 millones de dólares y 61,6 millones de dólares, respectivamente, en 2026. El resto de la demanda mundial está liderada por la expansión de MRO, el crecimiento de la flota aérea y las iniciativas de fabricación localizadas. Las compras se centran en herramientas neumáticas confiables, remachadoras eléctricas portátiles y procesos listos para inspección que reducen el tiempo de inactividad y el retrabajo.

PAISAJE COMPETITIVO

Actores clave de la industria

La demanda de equipos de remachado aeroespacial repetibles y de alto rendimiento está impulsando el posicionamiento en el mercado

AerobúsHelicópterosy Boeing Commercial Airplanes impulsan la demanda mediante un mayor ritmo de producción y un control de procesos más estricto en las líneas de montaje. GESIPA Aerospace impulsa el remachado ciego alimentado por baterías y fácil de usar para el operador que reduce la dependencia de herramientas con cable en el taller. Fijación estructural de anclajes Avdel and Huck Aerospace con sistemas de instalación probados y conocimientos de procesos que los proveedores pueden estandarizar a nivel mundial. Cherry Aerospace fortalece las herramientas portátiles y de producción para entornos de remachado de ciclo alto. Henrob avanza en enfoques de conformado y unión que ayudan a los fabricantes a controlar la distorsión y el retrabajo. Eaton Aerospace respalda el ecosistema más amplio de accionamiento y herramientas aeroespaciales donde la confiabilidad y el servicio del ciclo de vida son importantes. Lockheed Martin y Northrop Grumman aceleran soluciones de remachado resistentes y de alta especificación alineadas con programas de defensa, donde la coherencia, la preparación para la inspección y la trazabilidad no son negociables.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE REMACHADO AEROESPACIAL PERFILADAS EN EL INFORME

- Helicópteros Airbus(Francia)

- Avdel(Reino Unido)

- Aviones comerciales Boeing(A NOSOTROS.)

- cereza aeroespacial(A NOSOTROS.)

- Eaton aeroespacial(A NOSOTROS.)

- GESIPA Aeroespacial(Alemania)

- Henrob (Reino Unido)

- Huck Aerospace (EE.UU.)

- Lockheed Martin (Estados Unidos)

- Northrop Grumman (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Airbus (Francia) presentó una nueva gama de equipos de remachado de menor impacto destinados a reducir el desperdicio y el uso de energía en la producción. La medida respalda los objetivos de sostenibilidad de Airbus y aborda el endurecimiento de las regulaciones de fabricación ecológica, al tiempo que mejora potencialmente su posición en el mercado ante los clientes y partes interesadas que priorizan el desempeño ambiental.

- Julio de 2025:Lockheed Martin (EE.UU.) amplió su conjunto de herramientas de fabricación al adquirir una empresa más pequeña centrada en tecnologías avanzadas de remachado. El acuerdo tiene como objetivo ampliar la base tecnológica de Lockheed y ayudarle a responder más rápidamente a la creciente demanda de tipos de fabricación aeroespacial de próxima generación, fortaleciendo su ventaja a medida que el mercado avanza hacia capacidades de mayor tecnología.

- Octubre de 2023:GESIPA presentó el GBS 1000, unbateríaRemachadora ciega semiautomática con motor eléctrico diseñada para tareas ligeras a medianas. Combina un motor sin escobillas, un factor de forma ergonómico fácil de usar y una interfaz sencilla e intuitiva para un funcionamiento diario más fluido.

COBERTURA DEL INFORME

Esta investigación ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en regiones clave de la industria. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,4% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por uso final, por equipo, por tipo, por tecnología y región |

| Por uso final |

|

| Por equipo |

|

| Por tipo |

|

| Por tecnología |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.631,0 millones de dólares en 2025 y se prevé que alcance los 2.914,1 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 595,15 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,4% durante el período previsto.

Según el uso final, se espera que el segmento OEM domine el mercado.

La demanda de materiales livianos y ensamblajes de precisión impulsa el crecimiento del mercado.

Airbus Helicopters (Francia), Avdel (Reino Unido), Boeing Commercial Airplanes (EE.UU.), Cherry Aerospace (EE.UU.) y Eaton Aerospace (EE.UU.) son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados