航空宇宙用リベッティング装置の市場規模、シェアおよび業界分析、最終用途別(OEMおよびMRO)、装置別(油圧リベッティング装置、空気圧リベッティング装置、電動リベッティング装置)、タイプ別(ブラインドリベット、半管状リベット、ソリッドリベット)、技術別(自動リベッティング装置および手動リベッティング装置)、および地域予測、2026年から2034年

航空宇宙用リベッティング装置の市場規模と将来展望

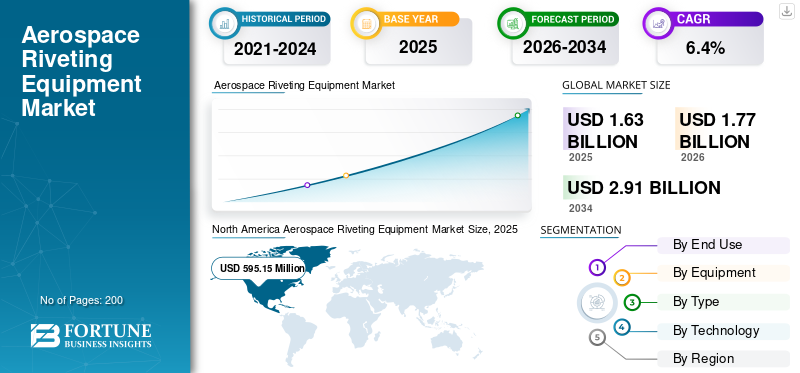

2025年の世界の航空宇宙用リベット打ち装置市場規模は16億3,100万米ドルと評価された。同市場は、2026年の17億7,440万米ドルから2034年までに29億1,410万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.4%を示すと見込まれている。2025年時点で、北米は36.48%の市場シェアを占め、航空宇宙用リベット打ち装置市場を牽引した。

航空宇宙用リベット締め機器市場には、航空機コンポーネントを固定するための特殊なツールとシステムが含まれており、OEM、MRO プロバイダー、防衛部門にサービスを提供しています。金属や複合材料を使用した胴体、翼、構造物の高精度組み立てに合わせた空圧、電気、油圧、ロボットのソリューションを備えています。

主要企業には、エアバス ヘリコプターズ、アヴデル、ボーイング民間航空機、チェリー エアロスペース、イートン エアロスペース、GESIPA エアロスペース、ヘンロブ、ハック エアロスペース、ロッキード マーティン、ノースロップ グラマンなどが含まれ、信頼性の高い締結ツール、生産グレードの設置システム、自動化対応のリベット締めソリューション、プロセス制御を組み合わせて市場を形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙用リベッティング装置の市場動向

自動化と軽量素材への移行が市場の進化を形作る

航空宇宙用リベッティング装置市場は、自動化、ロボティクス、および統合されたスマート リベッティング ソリューションへと移行しています。インダストリー4.0テクノロジー。メーカーは、複雑な航空機設計や軽量複合材料を処理するためにこれらの進歩を採用することが増えており、組立ラインの効率と精度が向上しています。アジア太平洋および新興市場における地域的拡大は、航空機生産の増加と燃料効率の高い構造の持続可能性目標によって推進され、この進化を支えています。空圧工具および電動工具は、OEM および MRO アプリケーションにおける多用途性により注目を集めています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

軽量素材と精密組立の需要が市場の成長を牽引

軽量素材への注目の高まり複合材航空機構造における先進的な合金により、構造の完全性を確保するための特殊なリベット締め装置の必要性が高まっています。航空機の生産バックログの増加と設計の複雑さにより、高品質の製造のための高精度ツールが求められています。航空機の近代化と航空輸送の回復により、商業部門と防衛部門の両方で効率的な固定方法の採用がさらに促進されています。

市場の制約

高コストと規制遵守が市場の成長を妨げる

先進的な自動化システムに対する高額な初期資本と継続的なメンテナンス費用により、小規模メーカーは機器のアップグレードを妨げています。 FAA と EASA による厳しい規制基準により、広範なテストと認証が必要となり、新技術の導入が遅れています。これらの財務的およびコンプライアンスの障壁により最先端ツールの導入が制限されているため、世界の航空宇宙用リベット締め装置市場の成長が鈍化しています。

市場機会

地元投資による新興航空宇宙ハブの拡大が市場機会をキュレーション

アジア太平洋、ラテンアメリカ、中東の新興航空宇宙ハブは、現地の製造投資と機材の拡張を通じて大きな成長の可能性を秘めています。老朽化したフリートのメンテナンス契約を含むアフターマーケット サービスにより、ポータブルで特殊なリベット締めツールに対する安定した需要が得られます。材料と接合技術の革新と、ボーイングやエアバスなどの OEM とのパートナーシップにより、サプライヤーは高精度の組み立てニーズでシェアを獲得することができます。地域の多様化により、成熟市場からのリスクが軽減されます。

市場の課題

熟練労働力の不足と周期的な需要が市場の成長を妨げている

複雑な自動リベット締めシステムを操作するための訓練を受けた要員が不足しているため、効果的な導入と生産性が妨げられています。変動する航空機の生産サイクルに依存することで、パンデミック後の回復に見られるように、市場は景気低迷やサプライチェーンの問題にさらされています。高い認証ハードルと部品に対する関税の圧力により、一貫した運用がさらに困難になります。

セグメンテーション分析

最終用途別

航空機製造率の向上とラインレートの約束が OEM セグメントの成長を促進

最終用途に基づいて、市場は OEM と MRO に二分されます。

OEM セグメントが最大の市場シェアを占めると予想されます。 OEM の需要は、より高い航空機製造率とラインレートのコミットメントによって促進されています。メーカーは、タクトタイムを短縮し、スクラップを削減し、複数の現場にわたる品質を標準化するために、自動化された追跡可能なリベット締めシステムに投資しています。

MRO (メンテナンス、修理、オーバーホール) セグメントは、予測期間中に 5.8% の CAGR で上昇すると予想されます。

設備別

手頃な価格と容易なメンテナンスにより、空気圧リベット装置セグメントが独占

機器に基づいて、市場は次のように分類されます。油圧リベッティング装置、空気圧リベッティング装置、電動リベッティング装置。

2025 年には、空気圧リベット装置セグメントが世界市場を支配しました。空気圧リベット締めの需要は、実績があり、手頃な価格で、メンテナンスが簡単であるため、引き続き旺盛です。特に稼働時間、ツールの耐久性、オペレータの慣れが重要な MRO やサプライヤーにおいて、高頻度の作業現場での使用が主流です。

電動リベット締め装置セグメントは、予測期間中に 6.8% の CAGR で成長すると予測されています。

タイプ別

ソリッドリベットセグメントは一次構造の臨界強度と疲労により市場をリード

種類に基づいて、市場はブラインドリベット、半管状リベット、ソリッドリベットに分類されます。

ソリッドリベットセグメントは、予測期間中に航空宇宙用リベット締め装置の市場シェアを支配すると予想されます。強度と疲労性能が重要な主要構造物では、ソリッドリベットの需要が依然として高いです。生産ラインと防衛プログラムは生産量を維持し、一貫した設置、検査、やり直し作業の削減への投資を推進します。

ブラインドリベットセグメントは、予測期間中に6.9%という高いCAGRで成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

人手不足、品質、トレーサビリティ目標の厳格化により自動リベッティング装置セグメントが牽引

技術に基づいて、市場は自動リベット締め装置と手動リベット締め装置に二分されます。

自動リベット締め装置部門が市場シェアを独占しました。労働力不足と品質目標の強化に伴い、自動リベット締めの需要が増加しています。 OEM および各層サプライヤーは、ロボットおよび CNC ソリューションを導入して、再現性を向上させ、検査を統合し、欠陥率を下げてスループットを向上させます。

さらに、手動リベット締め装置は、予測期間中に 6.0% の CAGR で成長すると予測されています。

航空宇宙用リベット装置市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Aerospace Riveting Equipment Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 5 億 4,857 万米ドルで圧倒的なシェアを維持し、2025 年も 5 億 9,515 万米ドルで首位を維持しました。北米の需要は、ボーイングの生産の安定化、防衛の近代化、および強力なティアサプライヤーのエコシステムによって推進されています。ツールのアップグレードでは、より高いスループット、トレーサビリティ、人間工学が優先され、自動化への投資が組立ラインや MRO ショップ全体に拡大しています。

米国航空宇宙用リベット締め装置市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約5億9,060万米ドルとなり、世界売上高の約6.2%を占めると概算できます。ボーイングの生産ニーズ、大規模な防衛計画、密集したサプライヤー基盤が米国の需要を支えている。バイヤーはリベット締めシステムをアップグレードしてトレーサビリティ、再現性、自動化を実現し、労働力の制約や欠陥を軽減します。

ヨーロッパ

ヨーロッパは、2026 年に 5 億 980 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。ヨーロッパの需要は、エアバスの増強、持続可能性を重視したプロセスの変更、そして深いサービスによって支えられています。航空構造物サプライチェーン。メーカーは、サイクル タイムとコンプライアンスを向上させるために、エネルギー効率の高い工具、品質保証、半自動リベット締めに投資しています。

英国航空宇宙用リベット締め装置市場

2026 年の英国市場は約 7,290 万ドルと推定されており、世界売上高の約 6.1% の CAGR に相当します。英国の需要は、航空構造物の製造、エンジンのサプライチェーン、防衛維持活動から来ています。ショップでは、一貫性を向上させ、オペレーターの疲労を軽減し、厳しい認証要件をサポートする人間工学に基づいたリベット締めツールと自動セルが好まれています。

ドイツの航空宇宙用リベット締め装置市場

ドイツの市場は、2026 年に約 1 億 1,110 万米ドルに達すると予測されています。エアバスと連携した製造、先進的な複合構造、精密な品質文化がドイツの需要を形成しています。企業は、スループットを維持し、手戻りを減らすために、自動リベット締め、プロセス監視、迅速なツール切り替えに投資しています。

アジア太平洋地域

アジア太平洋地域は、予測期間中に全地域の中で3番目に高い7.1%の成長率を記録し、2026年までに評価額4億5,690万米ドルに達すると予測されています。アジア太平洋地域の需要は、航空機組立の拡大、オフセット作業、国内の航空宇宙プログラムの成長により増加しています。バイヤーは、生産性と一貫性を高めるために、スケーラブルでコスト効率の高いリベット締めツール、トレーニングしやすいインターフェイス、自動化パイロットを優先します。

日本の航空宇宙用リベッティング装置市場

2026 年の日本市場シェアは約 8,250 万米ドルと推定され、予測期間中の CAGR の約 6.1% を占めます。高品質の層の製造と厳格なプロセス管理により、日本の需要は安定しています。企業は、プレミアムなリベット締めツール、再現性を高める自動化システム、コンプライアンスと顧客の監査可能性をサポートするデータロギングを好みます。

中国航空宇宙用リベット締め装置市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約1億7,710万米ドルと推定されている。中国の需要は、国内の航空機プログラムと産業能力の拡大により拡大しています。バイヤーは、労働力の変動を管理しながら品質を向上させる、堅牢で拡張性の高いリベット締め装置、ローカル サービス サポート、半自動システムを求めています。

インドの航空宇宙用リベット締め装置市場

2026 年のインド市場は約 6,590 万米ドルと推定されています。インドの需要は、防衛先住民化、新しい航空宇宙製造パーク、MRO能力の向上により加速しています。今日、工具の購入は費用対効果の高い空気圧システムを支持しており、自動化と電動リベッターは急速に注目を集めています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中にこの市場スペースで緩やかな成長を遂げると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026 年にそれぞれ 9,930 万ドルと 6,160 万ドルの評価額に達すると見込まれています。残りの世界の需要は、MRO の拡大、航空機材の増加、現地生産の取り組みによって牽引されています。購入対象は、信頼性の高い空気圧ツール、ポータブル電動リベッター、ダウンタイムと再作業を削減する検査対応プロセスに重点を置いています。

競争環境

主要な業界プレーヤー

高スループットで再現性の高い航空宇宙用リベット締め装置の需要が市場での位置付けを推進

エアバスヘリコプターボーイングの民間航空機は、より速い生産テンポと組み立てラインでのより厳密なプロセス制御を通じて需要を引き出します。 GESIPA Aerospace は、作業現場でのコード付きツールへの依存を減らす、バッテリー駆動のオペレーターフレンドリーなブラインドリベット締めを推進しています。アヴデルとハック・エアロスペースは、サプライヤーが世界的に標準化できる実証済みの設置システムとプロセスのノウハウを備えた構造固定具を固定しています。 Cherry Aerospace は、ハイサイクル リベット締め環境向けのハンドヘルドおよび生産ツールを強化しています。ヘンロブは、製造業者による歪みや再加工の制御を支援する成形および接合アプローチを進歩させています。 Eaton Aerospace は、信頼性とライフサイクル サービスが重要な、幅広い作動および航空宇宙ツーリングのエコシステムをサポートしています。ロッキード・マーティンとノースロップ・グラマンは、一貫性、検査対応性、トレーサビリティが交渉の余地のない防衛プログラムに合わせた、堅牢でハイスペックなリベット締めソリューションを加速させています。

レポートで紹介されている主要な航空宇宙用リベット締め装置会社のリスト

- エアバス ヘリコプター(フランス)

- アヴデル(イギリス)

- ボーイング民間航空機(私たち。)

- チェリー・エアロスペース(私たち。)

- イートン・エアロスペース(私たち。)

- GESIPA エアロスペース(ドイツ)

- ヘンロブ (イギリス)

- ハック・エアロスペース社(米国)

- ロッキード・マーチン社(米国)

- ノースロップ・グラマン(アメリカ)

主要な産業の発展

- 2025 年 9 月:エアバス (フランス) は、生産時の廃棄物とエネルギー使用量の削減を目的とした、衝撃の少ない新しいリベット締め装置を発表しました。この動きはエアバスの持続可能性目標をサポートし、グリーン製造規制の強化に対処すると同時に、環境パフォーマンスを優先する顧客や関係者に対する市場での地位を向上させる可能性がある。

- 2025 年 7 月:ロッキード・マーティン(米国)は、先進的なリベット締め技術に注力する中小企業を買収することで、製造ツールキットを拡大しました。この契約は、ロッキードの技術基盤を拡大し、次世代の航空宇宙製造タイプに対する需要の高まりに迅速に対応できるようにすることを目的としており、市場がハイテク機能に移行する中でロッキードの優位性を強化する。

- 2023 年 10 月:GESIPA は GBS 1000 を導入しました。バッテリー- 軽量から中程度の作業向けに構築された動力付きの半自動ブラインドリベットセッター。ブラシレスモーター、使いやすい人間工学に基づいたフォームファクター、シンプルで直感的なインターフェイスを組み合わせており、日常の操作をよりスムーズに行えます。

レポートの範囲

この調査では、業界の主要地域全体で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.4% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 最終用途別、機器別、タイプ別、技術別、および地域別 |

| 最終用途別 |

|

| 設備別 |

|

| タイプ別 |

|

| テクノロジー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 16 億 3,100 万米ドルで、2034 年までに 29 億 1,410 万米ドルに達すると予測されています。

2025 年の市場価値は 5 億 9,515 万米ドルでした。

市場は、予測期間中に 6.4% の CAGR を示すと予想されます。

最終用途に基づいて、OEM セグメントが市場を支配すると予想されます。

軽量素材と精密組み立てに対する需要が市場の成長を推進しています。

エアバス・ヘリコプターズ (フランス)、アヴデル (イギリス)、ボーイング民間航空機 (アメリカ)、チェリー・エアロスペース (アメリカ)、イートン・エアロスペース (アメリカ) は、世界市場における主要企業の一部です。

2025年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート