獣医ソフトウェア市場規模、シェアおよび業界分析、タイプ別(診療管理ソフトウェア、臨床ワークフローソフトウェア、画像診断ソフトウェア、クライアントエンゲージメントソフトウェア、スケジュール/オンライン予約ソフトウェア、遠隔医療/バーチャルケアソフトウェア、収益サイクルソフトウェア、AI文書化/ディクテーション/スクライブソフトウェア、その他)、展開別(クラウドベース、オンプレミス/サーバーベース、およびハイブリッド)、動物タイプ別(ペットおよび家畜)、エンドユーザー別 (動物病院および専門/紹介センター、独立系獣医診療所、その他)、および地域予測、2026 ~ 2034 年

獣医用ソフトウェア市場規模と将来展望

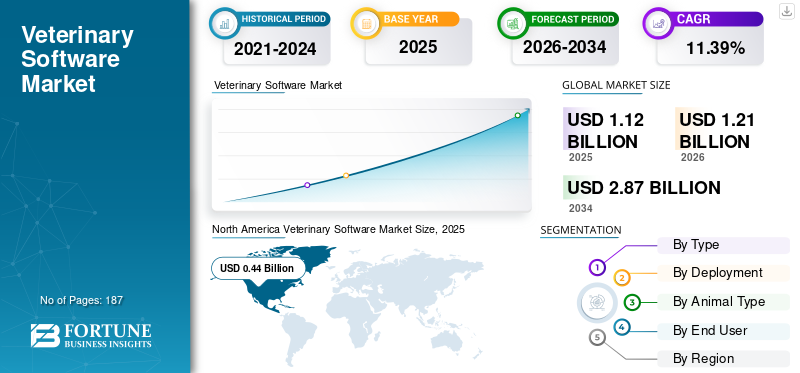

獣医用ソフトウェア市場規模は、2025年に11.2億米ドルと評価されています。市場は2026年の12.1億米ドルから2034年までに28.7億米ドルに成長すると予測されており、予測期間中に11.39%のCAGRを示します。

この市場には、動物病院、専門施設/紹介施設、独立した診療所が日常業務を監視し、ケアの提供を強化するために利用するさまざまなソフトウェア システムが含まれています。この市場は、クラウドベースの獣医システムに対する需要の増加、フロントデスクと文書作成の負担を軽減する必要性の高まり、統合された予約およびコミュニケーションツールの幅広い利用、およびワークフローと支払いのより堅牢な導入の影響を受けています。ソフトウェア伴侶動物の実践において。市場の拡大は、単純なスタンドアロン システムから、記録、顧客とのやり取り、ワークフロー、支払いを単一のプラットフォームに統合する相互接続されたソフトウェア環境への移行によっても促進されています。

市場の主要企業には、IDEXX Laboratories、Covetrus、Vetstoria、Otto、Provet Cloud、Shepherd Veterinary Software などが含まれます。 これらの企業は、クリニックでの時間の節約、スループットの向上、定期的なソフトウェアの使用量の拡大に役立つ、統合されたクラウドの導入、接続されたクライアント向けワークフロー、AI 対応の文書化に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

獣医用ソフトウェア市場の動向

診断と画像処理における AI の使用の増加は、市場で観察される重要な傾向です

獣医診断および画像処理における AI の応用の増加は、市場における重要なトレンドになりつつあります。動物病院では、特に放射線を多用する処置において、診断を迅速化し、画像の鮮明さを向上させ、より迅速な臨床意思決定を促進するために、AI を活用した画像技術を徐々に統合しています。クリニックは限られた人員で増加する症例数を管理するというプレッシャーに直面しており、自動化および意思決定支援ツールの価値が高まっているため、この傾向はさらに強くなっています。 AI は、画像キャプチャ、通訳支援、相互接続されたソフトウェア プラットフォームを単一のデジタル プロセスに統合することで、ワークフローの効率を高めます。その結果、AI 主導のイメージングは、洗練された獣医ソフトウェア ソリューション内の特殊な機能から、より広範な商用機能へと移行しつつあります。

これは、診断の複雑さと大量の需要がより高い病院や専門/紹介センターにとって特に重要です。さらに、AI 駆動のイメージングは一般的に中核的な診療管理およびワークフロー システムと統合されているため、この傾向は各施設のソフトウェア支出の増加を促進します。実装の増加診断における AIそしてイメージングは、獣医師のケア基準の向上を支援すると同時に、日常業務におけるソフトウェアの戦略的重要性を高めています。これらの要因が獣医ソフトウェア市場全体の成長を支えています。

- たとえば、DEXX Laboratories は 2026 年 1 月に、コネクテッド イメージング エコシステムと AI を活用したイメージングを組み合わせて、診断の迅速化とケアの改善を支援する ImageVue DR50 Plus デジタル イメージング システムを発売しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラウドベースの獣医ソフトウェアの採用増加が市場の成長を推進

クラウドベースのソリューションの使用の増加は、市場の成長を推進する主要な要因です。クラウド プラットフォームは、ローカル サーバーへの依存を軽減し、IT 維持要件を軽減し、診療所がさまざまな場所から記録、スケジュール設定、請求、ワークフロー ツールに簡単にアクセスできるため、ますます人気が高まっています。これは、複数の医師、専門センター、および適応性のあるシステムと簡素化されたソフトウェアのアップグレードを必要とする拡大する獣医グループの診療にとって不可欠です。クラウド導入により、クライアント通信、支払い、ワークフロー、レポート作成などの機能間の統合が強化され、サイトごとのソフトウェアの全体的な価値が高まります。さらに、クラウド モデルは、ベンダーにとって継続的なサブスクリプション収入を促進し、クリニックが追加モジュールを段階的に統合するプロセスを簡素化します。獣医の現場では業務効率、リモート アクセス、統合ワークフローが重視されているため、クラウドベースのソリューションが展開アプローチを好む傾向にあります。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025 年 1 月に Covetrus は、クラウドベースの診療テクノロジーと統合運用ツールを中心に、現代の獣医療診療向けに設計された包括的で接続された製品として Covetrus プラットフォームを進化させたと発表しました。

市場の抑制

市場拡大を制限する高いスイッチングコストとレガシーシステムへの依存

多額のスイッチング コストとレガシー システムへの依存は、市場における明らかな制限となっています。最新のクラウド プラットフォームへの移行では、データの移行、スタッフの再トレーニング、ワークフローの再設計、ハードウェアの評価、業務の一時的な中断が頻繁に必要となるため、多くの診療所は従来のサーバー ベースのシステムを使い続けています。同時に、クラウドへの移行を主張するベンダーは、ソフトウェアの変更にはチームの準備、IT の準備、物流に関する準備が必要であり、意思決定を妨げ、販売サイクルを延長する可能性があることを認識しています。これは、実装プロセス中のダウンタイムや生産性の低下を維持できない多忙な業務にとって、より大きな障害となります。その結果、多くのクリニックは代替の選択を延期し、すぐにアップグレードするのではなく、古いプラットフォームの寿命を延ばすことに固執しています。これにより、クラウド移行の速度が妨げられ、ベンダーが市場をより高度で価値のあるソフトウェア エコシステムに移行する速度が低下します。

- たとえば、zyVet のソフトウェア移行ガイダンスは、2026 年に現在のサイトで積極的に公開されており、ソフトウェア移行を成功させるためにチーム、IT システム、ロジスティクスを準備する必要があると述べており、ezyVet がクラウドへの移行を支援している獣医企業は毎週 2 ~ 3 社のみであると述べています。

市場機会

新たな成長機会をもたらす遠隔医療と遠隔診療の需要の高まり

遠隔医療やバーチャル診察に対する需要の高まりにより、大きな市場機会が生まれています。動物病院は、アクセシビリティを向上させ、経過観察症例をより効果的に管理し、不必要な来院を最小限に抑えるためのバーチャルケア ソリューションを徐々に模索しています。これは、積極的な伴侶動物診療所、遠方のペットの介護者、治療後のフォローアップ、行動評価、トリアージ支援にとって非常に価値があります。遠隔医療適切なやり取りをデジタル プラットフォームに転送することで、クリニックがスタッフの時間をより効果的に活用できるようになり、対面でのリソースがより重要な症例に集中できるようになります。顧客の要求が利便性とより迅速なコミュニケーションに移行するにつれて、ベンダーは大規模な獣医用ソフトウェア システム内で統合された遠隔医療、スケジューリング、メッセージング、文書化機能を強化する機会が増えています。遠隔診療は、適切な規制および臨床上の制限内で利用すれば、クライアントの定着率を高め、ケアの継続性を促進できるため、その機会は拡大しています。これらすべての要因が予測期間中に市場の成長を促進すると考えられます。

- たとえば、2025 年 11 月に AVMA 理事会は遠隔医療ポリシーを更新しました。これは、組織化された獣医療が実際に遠隔医療を使用するための枠組みを依然として積極的に改良していることを示しています。

市場の課題

サイバーセキュリティとデータ保護のリスク市場の成長に対する顕著な課題となる

サイバーセキュリティとデータ保護のリスクは、市場にとって重大な課題となっています。医療現場が患者記録、画像処理、支払い、通信、クラウドプロセスをデジタル形式に変換するにつれて、サイバー攻撃、ランサムウェア、患者データ損失インシデントのリスク増大に直面しています。これにより、ソフトウェア ベンダーや診療所は、標準的なソフトウェア費用に加えて、強化されたセキュリティ対策、従業員トレーニング、バックアップ ソリューション、インシデント対応戦略にリソースを割り当てる必要があるため、さらなる負担が課せられます。小規模で独立した事業所の場合、こうした追加費用により、高度なコネクテッド プラットフォームの採用が延期されたり、新しいクラウド システムへの移行が妨げられたりする可能性があります。さらに、サイバーセキュリティのリスクにより、特にソフトウェアが顧客データ、支払い詳細、医療記録を管理する場合、ベンダーを評価する際の購入者の警戒心が高まります。これらの要因は累積的に市場の成長に影響を与えます。

- たとえば、CVS グループは 2024 年 4 月に、限られた数の IT システムへの不正な外部アクセスに関連するサイバー インシデントに関する通知を発表し、「重大な運用上の混乱」を引き起こし、IT システムの一部をオフラインにしました。

セグメンテーション分析

タイプ別

日常業務の幅広い用途にわたる幅広いユーティリティをサポート 実践管理ソフトウェアのセグメントでの優位性

種類別にみると、市場は診療管理ソフトウェア、臨床ワークフローソフトウェア、画像診断ソフトウェア、クライアントエンゲージメントソフトウェア、スケジューリング/オンライン予約ソフトウェア、遠隔医療/バーチャルケアソフトウェア、収益サイクルソフトウェア、AI文書化/ディクテーション/スクライブソフトウェアなどに分けられます。

診療管理ソフトウェア部門は、2025 年の世界市場を独占しました。これは、予約スケジュール、患者記録、請求、在庫、治療履歴、エンド ユーザー全体のレポート作成など、さまざまな日常業務でこれらのソフトウェアが幅広く使用されたことに起因すると考えられます。その優位性は、クライアントとのコミュニケーション、支払い、ワークフロー、文書化などの多数の関連ツールが通常、診療管理プラットフォームに代わるのではなく、診療管理プラットフォームにリンクしているという現実によってさらに強化されます。さらに、実務では通常、アドオン モジュールを統合する前に、まず診療管理ソフトウェアへの投資を優先し、ソフトウェア スタック内で必須の購入として確立します。さらに、事業会社による戦略的取り組みもセグメントの優位性を支えています。

- たとえば、2026 年 1 月、Instinct Science は ScribbleVet の買収を発表し、この統合によって AI、ワークフロー、臨床インテリジェンスが単一のシステムに組み込まれることで獣医療診療管理ソフトウェアが再定義されると述べました。

AI ドキュメント/ディクテーション/スクライブ ソフトウェア部門は、予測期間中に 26.50% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースのソリューションの高い普及がセグメントの優位性をもたらした

導入に基づいて、市場はオンプレミス/サーバーベース、ハイブリッド、クラウドベースに分類されます。

クラウドベースのセグメントが 2025 年の世界市場をリードしました。動物病院は、ローカル サーバーや広範な IT 支援に依存せずに、さまざまな場所でよりアクセスしやすく、更新可能で拡張性の高いソフトウェアを徐々に選択しています。このセグメントの重要性は、特に複数の医師がいる診療所や拡大する獣医組織において、どこからでも患者の記録、スケジュール、請求、ワークフロー ツールに即時にアクセスしたいという需要が高まっていることによって強化されています。さらに、クラウドベースのシステムは、従来のサーバーベースのシステムと比較して、ソフトウェアの更新、データのバックアップ、統合、およびリモートアクセスを簡素化できるため、ますます好まれています。また、主要企業による新製品の発売により、このセグメントの市場シェアが強化されることが予想されます。この部門は2026年に58.0%のシェアを獲得する予定です。

- たとえば、2025 年 12 月に、Instinct Science は Instinct EMR for Primary Care を発売し、多忙な一般診療向けに設計された次世代のクラウドベースの診療管理システムであると説明しました。

ハイブリッドセグメントは、予測期間中に 12.72% の CAGR で上昇すると予想されます。

動物の種類別

伴侶動物の大規模な基盤がセグメントの優位性をサポート

動物の種類に基づいて、市場はコンパニオンと家畜に分けられます。

コンパニオンセグメントは、2025 年に獣医用ソフトウェア市場で最大のシェアを獲得しました。これは、獣医用ソフトウェアの支出のほとんどが次の分野に集中しているためです。ペットの世話クリニックが日常的に診療管理、予約スケジュール、クライアントとのコミュニケーション、請求、ワークフロー、イメージング、文書化ツールを必要とする環境。さらに、その優位性は、伴侶動物の訪問の大規模かつ拡大する基盤、診療所あたりの支出の増加、家畜現場と比較して小動物診療におけるマルチモジュールソフトウェアプラットフォームの広範な使用によって支えられています。さらに、コンパニオンアニマルクリニックは通常、大量の予約、経過観察、予防ケア、飼い主とのコミュニケーションを管理するため、より広範なデジタルスタックを採用しています。さらに、このセグメントは2026年にシェア86.1%を保有する予定です。

- たとえば、2026 年 1 月、Mars Veterinary Health は 2025 年の科学インパクト レポートを発表し、世界中に接続された同社の獣医療ネットワーク全体におけるペットの健康の進歩に焦点を当てました。

畜産セグメントは、予測期間中に 10.52% の CAGR で上昇すると予想されます。

エンドユーザー別

独立した獣医業の幅広い顧客ベースがセグメントの成長を支えた

エンドユーザーに基づいて、市場は動物病院と専門/紹介センター、独立した獣医診療所などに分類されます。

2025 年の市場は、独立系の獣医業務セグメントが独占しました。これらの業務は最も広範な顧客ベースを代表し、スケジュール設定、患者記録、請求書作成、クライアントとのコミュニケーション、日常のワークフロー管理など、日常的な獣医用ソフトウェアの購入の大部分を占めています。その優位性は、ほとんどの動物病院が独立した診療所として運営されており、通常、フロントデスクの効率を向上させ、予約を管理し、管理上の負担を軽減し、より良い顧客サービスをサポートするために最初にソフトウェアを導入しているという事実によって裏付けられています。さらに、独立したクリニックは、限られたスタッフで臨床業務と業務運営の両方を処理するために 1 つのプラットフォームを必要とするため、中核となる診療管理システムに大きく依存しています。この部門は、社内に大規模な IT 機能を構築することなく小規模事業所の生産性向上を支援する、手頃な価格のクラウドベースのツールに対する需要の高まりからも恩恵を受けています。さらに、このセグメントは2026年には57.2%のシェアを獲得する予定です。

- たとえば、2025 年 9 月、Covetrus は、独立した獣医業務のための VetSuite ネットワークが、立ち上げ以来実現して 3,000 万ドル以上の節約を実現し、すでに全国の伴侶動物獣医師の 10 人に 1 人にサービスを提供していると発表しました。

さらに、動物病院および専門/紹介センターは、予測期間中に 13.02% の成長率で推移すると予測されています。

獣医用ソフトウェア市場の地域別展望

地理的に、市場はアジア太平洋、ヨーロッパ、ラテンアメリカ、北米、中東およびアフリカに分割されます。

北米

North America Veterinary Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は 2024 年に 4 億 1,000 万米ドルに達し、世界市場を支配しました。 2025 年にも、この地域は 4 億 4,000 万米ドルの収益シェアを獲得し、首位の地位を維持しました。獣医業務の最大のインストールベース、高額のペットケア支出、クラウドベースおよびマルチモジュールソフトウェアの最も強力な採用は、地域市場の成長を促進する顕著な要因の一部です。

米国の獣医用ソフトウェア市場

米国市場は北米地域をリードし、2026 年には約 4 億 1,000 万米ドルとなり、世界市場の約 34.1% を占めると予測されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に9.75%のCAGRで成長すると予想されます。ヨーロッパ地域は、獣医師の労働力の多さ、診療所の規模の拡大、デジタル効率化ツールのニーズの高まりにより成長しています。さらに、この成長は、クラウドベースのプラットフォームへの段階的な移行と、複数の獣医や企業の診療現場でのソフトウェアの使用の強化によっても支えられています。

英国の獣医用ソフトウェア市場

2026 年の英国市場は約 0 億 6 千万米ドルと推定され、世界収益の約 4.9% に相当します。

ドイツの獣医用ソフトウェア市場

ドイツ市場は2026年に約0.6億ドルに達すると予測されており、これは世界売上高の約4.6%に相当します。

アジア太平洋地域

アジア太平洋地域の市場は、2026 年までに評価額が 3 億 2,000 万米ドルに達すると予想されています。先進国市場と新興市場の両方で伴侶動物ケアの増加、診療所のデジタル化の進展、クラウドベースの獣医システムの採用増加が、この地域の主要な成長原動力となっています。

日本の獣医用ソフトウェア市場

2026 年の日本市場は約 0.6 億米ドルと推定され、世界収益の約 4.9% を占めます。

中国の獣医用ソフトウェア市場

中国市場は 2026 年に約 0.8 億米ドルの収益に達すると予測されており、これは世界売上高の約 6.9% に相当します。

インドの獣医用ソフトウェア市場

2026 年のインド市場は約 0.3 億米ドルと推定され、世界収益の約 2.7% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域では、調査期間中に成長が鈍化すると予測されています。ラテンアメリカ市場は、特にブラジルにおける大規模かつ拡大する獣医エコシステムと、クリニック運営の段階的な近代化により成長しています。 2026 年のラテンアメリカ市場は約 0.5 億米ドルと推定されています。

中東およびアフリカ地域では、GCC市場は2026年までに約0.2億米ドルに達すると予測されており、これは世界収益の約1.3%に相当します。

競争環境

主要な業界プレーヤー

広範な製品統合と AI 対応ワークフロー機能の拡大により、主要企業の市場での地位が強化

この市場は、確立されたプラットフォーム ベンダーと急成長する新興企業が主導する、適度に細分化された競争環境を特徴としています。市場の著名なプレーヤーには、IDEXX Laboratories, Inc.、Otto、Covetrus、Patterson Veterinary (NaVetor)、Shepherd Veterinary Solutions などがあります。これらの企業は、AI を活用したワークフローの強化、PIMS のより深い統合、および運用効率とクライアント エクスペリエンスの両方を向上させるより統合されたソフトウェア スタックに焦点を当てています。

- たとえば、2025 年 1 月、Covetrus は、先進的な Covetrus プラットフォームの一部として、Covetrus Pulse 内で AI を活用したワークフロー自動化と治療ボード機能を発表しました。

その他の重要な参加者には、Vetstoria、Carestream Health、Nordhealth、Animal Intelligence Software などが含まれます。これらの企業は、予測期間を通じて競争力を強化するために、新製品の革新、コラボレーションやパートナーシップの形成、スケーラブルなデータプラットフォームの開発に注力すると予想されます。

プロファイルされた主要な獣医ソフトウェア会社のリスト

- 株式会社アイデックス・ラボラトリーズ(私たち。)

- オットー(アメリカ)

- コベトラス(米国)

- パターソン獣医師 (NaVetor) (米国)

- シェパード・ベテリナリー・ソリューションズ(米国)

- ヴェストリア(イギリス)

- ケアストリーム ヘルス (米国)

- ノードヘルス (フィンランド)

- Animal Intelligence ソフトウェア (米国)

- ファームブライト(私たち。)

主要な産業の発展

- 2026 年 2 月:Otto は、動物病院向けに AI を活用したビジネス インサイトと推奨事項を提供する OttoPilot を開始し、AI ワークフローと分析機能を拡張しました。

- 2026 年 1 月:Digitail は Tails AI Vision を導入し、同社の AI アシスタントが獣医療診療用の画像や PDF ファイルからデータを分析、要約、抽出できるようにしました。

- 2026 年 1 月:Digitail は、獣医師診療管理ソフトウェアの拡大を加速し、獣医師とペットの親のための AI 機能をさらに進化させるために、シリーズ B 資金 2,300 万米ドルを調達しました。

- 2025 年 11 月:Vetstoria は、Reserve with Google との統合を発表し、Google を介した獣医のオンライン予約の可視性とアクセスを拡張しました。

- 2024 年 2 月:IDEXX Laboratories Inc. は、デジタル コミュニケーション ツールを通じて獣医の診療現場と顧客を結びつけるように設計されたペットの飼い主エンゲージメント ソフトウェア ソリューションである Vello を発売しました。

レポートの範囲

世界の獣医ソフトウェア市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。技術の進歩、製品の革新、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、技術の進歩、市場内の業界の主要な発展についても詳しく説明します。市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.39% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、展開、動物の種類、エンドユーザー、および地域別 |

| タイプ別 |

|

| 展開別 |

|

| 動物の種類別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 11 億 2000 万米ドルで、2034 年までに 28 億 7000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 4 億 4,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に11.39%のCAGRを示すと予想されます。

タイプ別では、診療管理ソフトウェア部門が市場をリードすると予想されます。

クラウドベースの獣医ソフトウェアの採用の増加と、EHR システムとの統合への移行が主に市場の拡大を推進しています。

IDEXX Laboratories, Inc.、Covetrus、Patterson Veterinary (NaVetor)、Shepherd Veterinary Solutions は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 187

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート