極超音速ミサイル市場規模、シェア、ロシア・ウクライナ戦争影響分析、種類別(極超音速ブーストグライド兵器、極超音速巡航ミサイル、極超音速弾道ミサイル)、発射プラットフォーム別(陸上発射、海上発射、空中発射)、コンポーネント別(推進力、機体、断熱、材料システム、誘導、発射と統合、計装、モデリング)、距離別(短距離(1,000 km 未満)、中距離(1,000 ~ 3,000 km)、および長距離(5,500 km 以上))、速度別)、エンドユーザー別(陸軍、海軍、空軍)、および地域予測、2026 ~ 2034 年

極超音速ミサイルの市場規模と将来展望

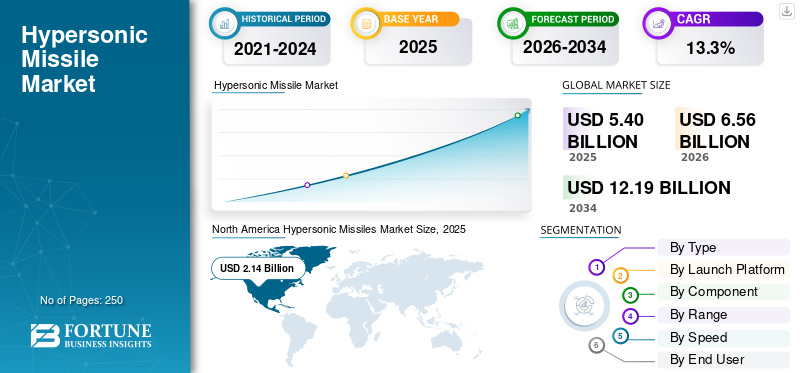

世界の極超音速ミサイル市場規模は、2025年に54億米ドルと評価されています。市場は2026年の65億6000万米ドルから2034年までに121億9000万米ドルに成長すると予測されており、予測期間中に13.3%のCAGRを示します。北米は2025年に39.62%の市場シェアを占め、極超音速ミサイル市場を支配した。

巡航ミサイルや弾道ミサイルを含む極超音速ミサイルは、マッハ 5 (時速 6,000 km 以上) を超える速度で移動する高度な兵器であり、飛行中に機動して防御を回避することができるため、従来のミサイルよりも迎撃が困難です。

世界市場は、地政学的な緊張の激化、防衛近代化の取り組みの加速、高度な防空を回避できる次世代兵器の需要によって力強い成長を遂げています。

- 例えば、2026年初めに英国国防省は、エベニ社とシンセティック社の支援を受けて、極超音速試作ミサイルの極超音速飛行試験と研究・設計を加速するため、ウォリントンに本拠を置くアメンタムUKと1,601万米ドルの契約を締結した。

Lockheed Martin Corporation、Raytheon Technologies Corporation (RTX)、Northrop Grumman Corporation、および MBDA は、マッハ 5 以上の持続飛行のためのスクラムジェット エンジン、予測不可能な軌道を実現する操縦可能なグライド ビークル、極度の熱に耐える高度な熱保護システムなどのイノベーションに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの紛争は、現実世界での作戦実行可能性を実証し、防衛上の脆弱性を暴露することで、世界市場の拡大を大幅に加速させた。地政学的な緊張の高まりにより、主要国は研究開発投資を増加させ、市場のCAGR予測を引き上げ、推進、熱管理、操縦性技術を優先するようになりました。

攻撃的同等性と並行して対極超音速防御の需要が急増し、生産規模の拡大、国際協力、陸、空、海の領域にわたるマルチプラットフォーム統合への移行が推進されました。

- たとえば、2026年1月にロシアは新型中距離ロケット「オレシュニク」を打ち上げた。極超音速ミサイルEU国境近くのウクライナ西部に対する大規模な夜間攻撃中に、初めての戦闘使用が記録された。ロシアのオレシュニクは、マッハ 10 の速度 (12,300 km/h)、射程 3,000 ~ 5,500 km の中距離弾道ミサイル (IRBM) です。

極超音速ミサイル市場動向

主権開発プログラム で 極超音速ミサイルが市場トレンドを決定づける

市場は、主要国によるソブリン開発プログラムの加速に向けた極めて大きな変化を目の当たりにしています。この変化は、2026年2月に英国がアメンタムUKと締結した最近の1,600万ドルの契約によって例示されており、この契約は、高度なエンジニアリング、飛行試験、および極超音速システムのプロトタイプの成熟のためにエベニとシンセティックによって強化されたものであり、極端な速度と熱体制に合わせて設計されています。これらは地政学的要請と防衛見直しによって推進される集団的イニシアチブを反映しており、長期にわたる国際依存関係よりも迅速なデモ参加者から配備までのサイクルを優先している。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

地政学的緊張の激化と防衛予算の増加が市場の成長を促進

地政学的緊張の激化と世界的な防衛予算の急増が、市場を前進させる主な原動力となっています。このため各国は次世代戦略兵器に多額の投資をせざるを得なくなり、そのようなミサイルの採用が促進されている。

競争の激化は、高度な防空に対する高速性、機動性、貫通力を実現し、信頼性の高い長距離精密攻撃を保証する極超音速システムの必要性を特に浮き彫りにしている。これは、非核抑止のための主権攻撃能力を優先する英国の戦略的防衛レビューなど、各国の国防軍による近代化戦略によってさらに裏付けられている。さらに、防衛支出は極超音速ミサイルに向けて再配分されており、極超音速ミサイルの研究開発と技術進歩と調達を促進する毎年の投資が行われている。

- 例えば、防衛省の文書によると、2026年1月の日本の2026年度防衛予算には、地域の安全保障上の懸念が指摘されているため2031年から前倒しされた極超音速ミサイルの初期生産に31億円(1,980万米ドル)、さらに開発に732億円(4億6,700万米ドル)、生産規模の拡大に1,626億円(10億4,000万米ドル)が含まれている。

市場の制約

市場拡大を制限する高額な研究、開発、試験、評価 (RDT&E) コスト

高額な研究、開発、試験、評価 (RDT&E) コストと、材料科学と推進における技術的ハードルが、極超音速ミサイルの拡張可能な普及を妨げる最大の制約となっています。マッハ 5 以上の速度の維持、プラズマによる停電の管理、エンジニアリングの緊急性により、開発コストが高額になります。複合材2,000℃を超える温度にも耐えられます。これらの課題は、スケジュールを延長し、予算を膨らませ、プログラムのリスクを増大させ、予測期間中の極超音速ミサイル市場の成長を抑制します。

市場機会

スクラムジェットエンジンと強化された誘導システムの進歩は市場に成長の機会をもたらす

空気呼吸スクラムジェット エンジンの進歩は、AI 主導のガイダンスとマルチプラットフォームの統合とともに、進化する市場環境において防衛請負業者に大きなチャンスをもたらします。これらの技術革新は、極超音速兵器システムの統合全領域指揮制御アーキテクチャと連携して、空中発射、海上発射、および地上移動ベクトルからのシームレスな展開を促進します。エンジンの進歩により、探知可能性を低下させながら大陸間の範囲で正確な攻撃を行うことにより、全領域の共同作戦がサポートされます。さらに、国家抑止力を強化すると同時に、材料や製造のスケールアップのための産業パートナーシップを促進するために、先進的なエンジンの開発とテストが増加しています。

- たとえば、2026 年 1 月、DRDO 傘下のインド DRDL はハイデラバード施設で能動的冷却スクラムジェットの実物大燃焼器のテストに成功し、12 分を超える持続運転を達成しました。

市場の課題

ガイダンス、ナビゲーション、およびコントロール (GNC) の統合が市場の主要な課題を引き起こす

市場の重要な課題は、マッハ 5 以上のプラズマ シースや極超音速気流の混乱の中でも機能できる堅牢な誘導、航法、制御 (GNC) システムの開発にあります。このような極端な状況は GPS の停電や通信障害を引き起こすため、大陸間範囲にわたる正確な目標設定のための高度な慣性測定装置 (IMU)、天体ナビゲーション、AI 主導の自律性などの革新的なソリューションが必要となります。データを共有し、ソリューションを標準化するために、国際的な協力的な RDT&E の取り組みが始まっていますが、機密扱いのテストの制限により、進歩は依然として漸進的です。

セグメンテーション分析

タイプ別

極超音速ブーストグライド兵器の優位性を推進するブースト後の機動性と防空貫通力

種類に基づいて、市場は極超音速ブーストグライド兵器、極超音速巡航ミサイル、極超音速兵器に分類されます。弾道ミサイル。

極超音速ブーストグライド兵器セグメントは、超高速性とブースト後の機動性を兼ね備え、防御された防空およびミサイル防衛環境に対する貫通力を向上させる能力により、世界の極超音速兵器市場シェアをリードすると予想されている。この分野はまた、米国がLRHWとCPSを推進し続ける一方、日本が超高速滑空発射体(HVGP)能力と関連する長距離ミサイル部隊を構築していることから、主要な防衛計画における継続的な優先からも恩恵を受けている。さらに、従来の弾道に依存せずに、長距離で緊急性が高く、厳しい、価値の高い目標を攻撃するという要件によって、需要はさらに支えられています。

- たとえば、2025年4月、正式にダークイーグルと名付けられた米陸軍の長距離極超音速兵器(LRHW)は、昨年7月にオーストラリアで行われたタリスマンセイバー25演習中に初の海外配備を完了した。この移動式地上発射ブーストグライド システムは、A2/AD 防御および高価値目標に対抗するように設計されており、マッハ 5 の速度と 2,775 km の航続距離を超えます。

極超音速弾道ミサイルセグメントは、予測期間中に最速の 12.9% の CAGR で増加すると予想されます。

起動プラットフォーム別

モバイルかつ迅速に展開可能なディープストライク機能により、陸上発射が最も好ましいプラットフォームとなる

市場は発射プラットフォームによって、陸上発射、海上発射、空中発射に分類されます。

陸上発射セグメントは、モバイル、分散型、迅速に展開可能なディープストライク機能に対する需要の高まりにより、2025 年の世界市場で最大のシェアを保持しました。陸上発射セグメントは、移動可能で柔軟な地上設置の長距離攻撃システムへの嗜好が高まっているため、堅調な成長が見込まれています。

空中発射セグメントの成長は、その高い柔軟性と戦闘機や爆撃機からの迅速な展開によって促進されます。これらのプラットフォームは、固定インフラストラクチャなしで脅威に迅速に対応することを可能にし、既存の艦隊に簡単に統合し、地政学的な緊張が高まる中で戦略範囲を拡大します。

- たとえば、2026 年 2 月、コロラド州に本拠を置く防衛企業 Ursa Major は、戦闘機、爆撃機、地上発射装置、さらには宇宙プラットフォームからの極超音速攻撃を可能にする HAVOC ミサイル システムを導入しました。このマルチドメイン兵器は、空、陸、軌道上のあらゆる方向への米国の迅速対応軍事能力を強化します。

海上発射セグメントは、予測期間中にCAGR 14.6%で最も急成長するセグメントであると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

極超音速兵器開発における重要な役割により、推進装置がコンポーネントセグメントで主導的な地位を占める

市場はコンポーネントごとに、推進、機体、熱保護、材料システム、誘導、ナビゲーションと制御、打ち上げと統合、テスト、計測とモデリングに分類されます。

推進セグメントは、2025 年の市場をリードするセグメントでした。このセグメントは、極超音速兵器開発において最も重要な実現技術の 1 つであるため、市場で大幅に成長しています。極超音速でのパフォーマンスは、推進効率、熱耐久性、燃料管理、および極端な空力条件下での安定した動作に大きく依存します。このセグメントは、将来のミサイルシステムの射程、持続速度、操縦性、運用信頼性を向上させるという幅広いニーズによっても支えられています。さらに、製造プロセスの進歩と機械加工プロセスの最適化により、極超音速推進の開発が推進されています。

- たとえば、2026 年 2 月、L3Harris Technologies は国防総省の GAMMA-H プログラムに基づいて積層造形を利用し、最適化された技術を使用して空気吸入極超音速推進コンポーネントの生産時間を 10 分の 1 に短縮しました。3Dプリント、ロボット工学、および合理化されたプロセス。

機体、熱保護、および材料システム部門は、予測期間中に 13.7% の安定した CAGR で成長すると予測されています。

範囲別

中距離 (1,000 ~ 3,000 km) は、地域的な抑止力と戦域での精密攻撃要件により、最も使用される射程タイプです。

距離に基づいて、市場は短距離 (1,000 km 未満)、中距離 (1,000 ~ 3,000 km)、中距離 (3,000 ~ 5,500 km)、長距離 (5,500 km 以上) に分類されます。

中距離 (1,000 ~ 3,000 km) セグメントは、地域抑止および戦域レベルの精密攻撃ミッションの運用要件と密接に一致しているため、2025 年の市場を支配しました。この範囲帯は、到達範囲、応答時間、展開の実現可能性の間の実際的なバランスを提供し、現代の紛争環境に非常に適切なものとなります。価値の高い目標との交戦、接近阻止作戦、スタンドオフ攻撃を伴うミッションのために、マッハ8~12の速度を持つ極超音速ミサイルの需要が高まっている

- たとえば、2026年1月、インドのDRDOは共和国記念日のパレードで射程1,500kmとマッハ5以上の極超音速滑空機能力を備えた長距離対艦ミサイル(LR-AShM)を公開した。このシステムは、準弾道軌道を実現する 2 段固体ロケットブースターを採用しており、終端操作により、探知されずに静止または移動する海軍目標を攻撃します。

中距離 (3,000 ~ 5,500 km) セグメントは、予測期間中に 15.5% という最速の CAGR で成長すると予想されます。

速度別

マッハ 8 ~ 12 の速度によって達成される重要な軍事的価値が成長を促進

速度に基づいて、市場はマッハ 5 ~ 8、マッハ 8 ~ 12、マッハ 12+ に分類されます。

マッハ 8 ~ 12 セグメントは、不釣り合いなコスト、製造、または維持の課題を課すことなく、大幅な極超音速性能を達成するシステムの必要性により、2025 年の市場で最大のシェアを保持しました。この速度帯域により、極超音速システムは、反応時間の短縮、目標貫通能力の向上、防御迎撃に対する生存性の向上を通じて、重大な軍事的価値を提供できます。

マッハ 5 ~ 8 セグメントは、予測期間中 12.4% の安定した CAGR で成長すると予測されています。

エンドユーザー別

長距離精密攻撃における陸上部隊の役割と重要目標への攻撃能力が陸軍部門のリーダーシップを維持している

エンドユーザーに基づいて、市場は陸軍、海軍、空軍に分類されます。

陸軍部門は市場の過半数のシェアを獲得すると予想されている。長距離精密攻撃や複数領域の戦闘作戦において陸上部隊の役割がますます拡大するにつれて、この分野は成長している。極超音速ミサイルは軍隊に長距離攻撃の際の空軍や海軍のプラットフォームへの依存を減らしながら、長距離で重要な目標と交戦する能力を提供する。これは、移動式陸上射撃、分散部隊構造、および迅速な攻撃能力への広範な近代化の移行と一致しています。

海軍セグメントは、予測期間中に 15.2% の CAGR で最も急成長するセグメントとして浮上すると予測されています。

極超音速ミサイル市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。。

北米

North America Hypersonic Missiles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に評価額21億4000万ドルで市場を独占し、兵器開発、試験、統合、サブシステムエンジニアリングにわたる深い技術基盤を備えた高い防衛支出能力によって、2026年までに25億6000万ドルに成長すると予想されている。地域の成長は、高度な接近阻止およびミサイル防衛環境に対して運用できる、迅速かつ生存可能で機動性の高い攻撃能力を継続的に重視することによって推進されています。

米国の極超音速ミサイル市場

北米の強力な貢献とこの地域における米国の優位性を踏まえると、2025年の米国市場は約20億5,000万米ドルと推定されています。極超音速開発とより広範な長距離射撃の近代化への注目の高まりにより、兵器システムとインフラ整備の両方にわたる継続的な投資が支援され、米国市場の成長が促進されます。

- たとえば、2026年2月、国防総省は海軍水上戦センタークレーン部門と提携した共同極超音速移行局(JHTO)を通じて6,800万ドル相当の契約を締結した。 JHTO は、マッハ 5 以上の操縦性と推進技術を推進するために、その他の取引契約に基づいて、Leidos、GoHypersonic、Kratos、Purdue Applied Research Institute、Halo Engines、および Special Aerospace Services の 6 つのベンダーを選択しました。

ヨーロッパ

ヨーロッパは、2026 年から 2034 年の間に 13.7% の成長率を記録すると予測されています。地域防衛計画において、長距離攻撃、戦略的抑止力、洗練された防空・ミサイル防衛ネットワークを突破する能力がますます優先されるため、この地域は着実な成長を遂げると予想されています。

この地域市場は主権ミサイル能力の強化によっても支えられており、高速推進、先端素材、次世代空挺攻撃構造への投資が奨励されている。さらに、この地域の成長は、ミサイル警戒、迎撃、およびより広範な防衛産業プログラムにわたる協力によって強化され、極超音速関連能力を中心とした技術基盤が強化されます。

- たとえば、2026 年 3 月、英国のルーク・ポラード国防大臣とドイツのイェンス・プロトナー氏は、一連のステルス巡航船を開発することで合意した。極超音速兵器2024年のトリニティハウス協定の一部であるディープ・プレシジョン・ストライク・プログラムに基づいて、射程は2,000kmを超えます。

英国の極超音速ミサイル市場

2025 年の英国市場は約 1 億 3,000 万米ドルと推定され、世界市場の収益の約 2.4% に相当します。

ドイツの極超音速ミサイル市場

ドイツ市場は 2025 年に約 0.8 億米ドルに達し、これは世界市場売上高の約 1.4% に相当します。

アジア太平洋地域

アジア太平洋市場は、2025年に17億4,000万米ドルに達しました。アジア太平洋地域は、地域の熾烈な安全保障競争、ミサイル兵器の拡大、急速に高まる防衛近代化の優先事項の組み合わせにより、最も急速に成長する地域市場になると予想されています。この地域は、抑止力、海上安全保障、島嶼防衛、および激戦環境における戦域レベルの対応を支援できるスタンドオフ攻撃システムに対する強い需要の恩恵を受けています。

- 例えば、2025年9月、中国は北京の軍事パレードでスクラムジェット駆動のCJ-1000極超音速ミサイルを展示し、沿岸発射場から米国領土を攻撃するのに十分な3,500マイルを超える射程を誇った。

日本の極超音速ミサイル市場

2025 年の日本市場は約 3 億 3,000 万米ドルに達し、世界市場の収益の約 6.2% を占めます。

中国極超音速ミサイル市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約8億1,000万米ドルに達し、市場売上高の約15.0%を占める。

インドの極超音速ミサイル市場

2025 年のインド市場は約 2 億 7,000 万米ドルに達し、世界市場の収益の約 5.0% を占めます。

世界のその他の地域

世界のその他の地域は引き続き最小の地域セグメントであると予想されますが、中東の一部やその他の新興安全保障領域でミサイル拡散の懸念と抑止力の要件が強まる中、依然として選択的な成長の機会を提供しています。市場の成長は、技術パートナーシップ、サブシステムの作業、選択的テスト、および長距離攻撃と防衛貫通の要件に関連する将来の買収関心によって加速されます。

中東およびアフリカの極超音速ミサイル市場

2025 年の中東およびアフリカ市場は約 2 億 2,000 万米ドルに達し、世界市場の収益の約 4.1% を占めます。

競争環境

主要な業界プレーヤー

著名な市場プレーヤーによる戦略的提携、推進力の革新、迅速な展開がリーダーシップを推進

世界の極超音速ミサイル市場は、戦略的抑止のためのブーストグライド、巡航、弾道システムを提供する主力防衛請負業者と専門推進会社の間で激しい競争を特徴としている。ロッキード・マーティン、レイセオン、ノースロップ・グラマン、L3ハリスなどの大手企業は、共通極超音速滑空体(C-HGB)の統合、スクラムジェット/空気呼吸の進歩、陸軍、海軍、空軍の要件全体にわたるマルチプラットフォームの打ち上げ互換性を優先しています。積層造形のスケールアップ、熱保護材料、デジタルツイン米国、中国、ロシア、インドでの運用展開の中で、シミュレーションはプロトタイプから量産への移行を加速します。

プロファイルされた主要極超音速ミサイル企業のリスト

- ロッキード・マーティン(私たち。)

- ノースロップ・グラマン(私たち。)

- RTX / レイセオン(私たち。)

- L3ハリステクノロジーズ(米国)

- レイドス (ダイネティクス)(私たち。)

- ゼネラル・アトミックス電磁システム(米国)

- MBDA (フランス)

- BAEシステムズ(英国)

- クレイトス ディフェンス&セキュリティ ソリューションズ(米国)

- ナンモ (ノルウェー)

- アリアングループ (フランス)

- CASIC – 中国航空宇宙科学産業総公司 (中国)

- ロステック(ロシア)

主要な産業の発展

- 2026年3月:Rocket Labは、米国国防総省から4年間で20回の極超音速試験飛行に関する1億9,000万ドルの契約を獲得しました。この契約は、Rocket Lab の極超音速実験のための打ち上げサービスと宇宙船の能力を活用します。

- 2026 年 3 月:Palladyne AI Corp.の子会社GuideTechは3月18日に米海軍との契約を獲得した番目, 2026年、低コストの空中発射型近極超音速兵器である空中発射高速応答ミサイル(ALRRM)を開発する。 ALRRMは、高高度で350海里を超える航続距離、マッハ4.0を超える持続巡航、固体燃料ラムジェット推進を使用した150ポンドの弾頭を目標としている。

- 2025年11月: 米空軍は極超音速攻撃の開発にレイセオン・ミサイル&ディフェンスとノースロップ・グラマンを選択巡航ミサイル(HACM)、米国とオーストラリアの協力によるサザンクロス統合飛行研究実験を組み入れています。 HACM はスクラムジェット推進力を採用してマッハ 5 以上の持続飛行を実現し、敵の防御に挑戦する迅速な長距離攻撃を可能にします。

- 2024 年 10 月:米空軍は、エグリン・ワイド・アジャイル調達契約に基づき、極超音速攻撃巡航ミサイル(HACM)の製造能力を拡大する7,300万ドル相当の契約をレイセオンに締結し、その額は2031年までの武器調達手段として460億ドルに達する。

- 2024年1月:米空軍は、2023年12月の極超音速攻撃巡航ミサイル(HACM)の強化プロジェクトに関して、レイセオンに対し、2022年に10億ドル近い当初の開発契約を基礎として、4億760万ドルの契約変更を与えた。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ別、発射プラットフォーム別、コンポーネント別、範囲別、速度別、エンドユーザー別、および地域別 |

| タイプ別 |

|

| 起動プラットフォーム別 |

|

| コンポーネント別 |

|

| 範囲別 |

|

| 速度別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 54 億米ドルで、2034 年までに 121 億 9000 万米ドルに達すると予測されています。

2025 年の市場価値は 21 億 4,000 万米ドルでした。

市場は、予測期間中に 13.3% の CAGR を示すと予想されます。

発射プラットフォーム別では、陸上発射セグメントが市場をリードすると予想されている。

地政学的な緊張の高まりと防衛予算の増加が市場の拡大を推進しています。

地政学的な緊張の高まりと防衛予算の増加が市場の拡大を推進しています。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート