協働ロボット市場規模、シェアおよび業界分析、可搬重量別(最大5kg、6~10kg、11kg以上)、用途別(溶接、マテリアルハンドリング、品質検査、塗装/スプレー、組立、その他)、業界別(自動車、エレクトロニクスおよび半導体、食品および飲料、小売、金属および機械加工、ゴムおよびプラスチック、その他)、および地域予測、 2026~2034年

協働ロボット市場規模

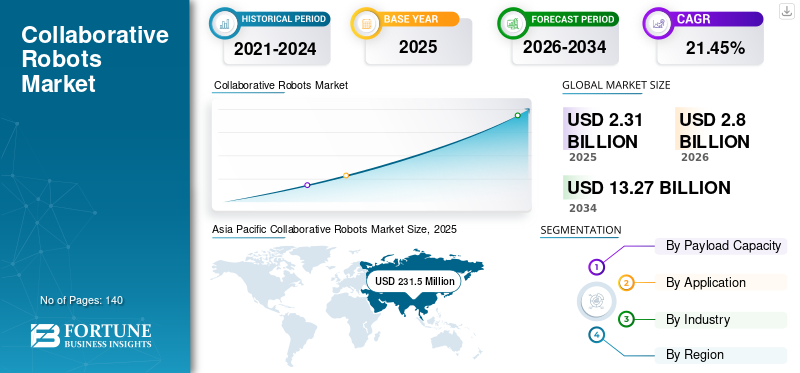

- 協働ロボット (コボット) 市場は、予測期間中の約 21.45% の年間平均成長率 (CAGR) を反映して、2026 年の約 28 億ドルから 2034 年までに約 132 億 7000 万ドルに成長する可能性があります。

- 業界、特に中小企業の間で自動化、生産性の向上、コスト効率の向上にますます注目が集まっているため、協働ロボットの導入は加速すると予想されます。

- 協働ロボットはまだ進化していますが、共有作業スペースで人間と一緒に安全に作業できるように設計されており、柔軟で効率的な製造業務を可能にするため、業界全体で広く使用されるようになってきています。

- アジア太平洋地域は現在、産業の力強い成長、自動化需要の増加、地域全体の製造活動の拡大に支えられ、協働ロボット市場をリードしています。

世界の協働ロボット市場規模は2025年に23.1億米ドルと評価され、2026年の28.0億米ドルから2034年までに132.7億米ドルに成長すると予測されており、予測期間中に21.45%のCAGRを示します。アジア太平洋地域は、2025 年に 23.26% の市場シェアを獲得して世界市場を独占しました。業界の成長は、労働力不足の増大、自動化の導入、コスト効率が高く柔軟な製造ソリューションへの需要によって推進されています。

世界の協働ロボット市場は、労働力の制約の増大と業界全体での自動化ソリューションの採用の増加に支えられ、急速に拡大しています。メーカーが従来の産業用ロボットに代わる費用対効果の高い代替品を模索する中、協働ロボットの市場規模は着実に成長しています。コボットは、柔軟性、導入の容易さ、および人間の作業者との安全な対話を提供するため、多様な運用環境に適しています。

協働ロボットの需要は特に中小企業の間で高く、大規模な設備投資を必要とせずに拡張可能な自動化が必要です。頑丈な産業用システムとは異なり、協働ロボットは可搬重量が低いものの、組み立て、マテリアルハンドリング、および検査プロセスにおける効率的なタスクの自動化を可能にします。この適応性により、複数の業界での採用が増加しています。

協働ロボット市場の成長は、リアルタイム監視とインテリジェント制御システムの進歩にも影響されます。センサー、人工知能、マシンビジョンの統合により、生産性と運用精度が向上します。これらの機能により、ロボットと人間の作業者間のシームレスなコラボレーションが可能になり、ワークフローの効率が向上し、エラー率が削減されます。

サプライチェーンの最適化も市場拡大を支える重要な要素です。企業は物流を合理化し、スループットを向上させ、労働力不足に対処するためにコボットを導入しています。これは、人件費の増加と業務の複雑化に直面している業界に特に当てはまります。

地域的には、アジア太平洋地域が強力な製造エコシステムにより導入をリードしており、北米とヨーロッパは技術革新に支えられて着実な成長を示しています。全体として、協働ロボット市場の傾向は、柔軟性、効率性、進化する産業オートメーション要件によって促進され、持続的な拡大を示しています。

業界のトレンドは、危険環境でのアプリケーション、スマート製造、政府支援による自動化イニシアチブを支持しており、市場の導入と拡大が加速しています。中国の「中国製造 2025」やインドの「メイク・イン・インディア」などの政府の取り組みにより、製造部門全体で自動化と協働ロボティクスの導入が大幅に促進され、地域市場の成長が促進されています。

協働ロボットは、作業現場での可動性と生産性を維持しながら、要求の厳しい環境で人間のエージェントと一緒に活動を実行するヒューマンスケールのロボットです。これらは、人間が操作するための統合センサー、パッシブ コンプライアンス、過電流検出などの安全機能を備えて構築されています。さらに、これらの外力は内蔵センサーによって検出され、力が大きすぎる場合にはロボットの動作が停止します。さらに、センサーデータと人工知能や人工知能などのシンプルなテクノロジーの組み合わせ機械学習、これらのロボットが動的な現実世界の環境内を移動し、リアルタイムの意思決定を行えるように支援します。

たとえば、Yaskaw は HC20XP 人間協働ロボットを 2020 年 3 月にリリースしました。これには、ロボット システムを迅速に展開するための正確な手動ガイドが含まれています。可搬重量 20 kg の最新の協働型ロボットは、ロボットが人と並んで、または人の近くで安全に動作する必要がある状況向けに設計されています。市場で初めて IP67 等級を取得した協働ロボットは、飛沫がかかりやすい状況や濡れた状況での長期使用向けに設計されています。

モノのインターネット (IoT) と協働ロボットの統合が進み、リアルタイムの監視と予知保全が可能になり、産業運営が変革されています。 IoT に接続された協働ロボットは、機械の状態に関する洞察を提供し、運用効率を向上させ、ダウンタイムを削減することができるため、スマート製造環境における重要な資産となります。さらに、クラウド コンピューティングを活用して協働ロボットのデータ処理機能が強化され、ハードウェアに大規模な変更を加えることなく遠隔操作やシステム アップデートが可能になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

協働ロボット市場動向

市場の成長を促進するために、多くの産業プロセスにおける自動化の需要の高まり

一般に、これらの自動化ソリューションは配信コストを大幅に削減できます。これは、現在のロボットの進歩によって後押しされており、人間の適性と能力が強化され、さまざまな業界のビジネスが自律的に運営できるようになりました。さらに、ロボットの導入を推進する重要な要素には、福利厚生と報酬率の増加、労働力不足、トレーニングとオンボーディングの長期化などが含まれます。これらの自動化ソリューションは、流通、フルフィルメント センター、倉庫においてより一般的になりつつあります。さらに、技術が進歩し、アプリケーションがより広範囲かつ多用途になるにつれて、この地域全体でロボット工学が採用される製造業務が増えています。

さらに、コボットは、産業における多くの重要な活動と運用を制御することにより、産業オートメーションにおいて重要な役割を果たしています。さらに、危険な状況であっても、複雑で反復的な作業を正確に実行できます。したがって、結果として、協働ロボットは幅広い分野の生産部門で利用されています。たとえば、UiPath が実施した調査によると、88% 以上の企業が、自動化によって人間の生産性が向上し、テクノロジーと人間を組み合わせて使用する場合に最も効果的であると感じています。

業界で勢いを増している重要な傾向は、化学処理工場や高温製造施設などの危険な環境で協働ロボットを使用することです。協働ロボットは、高度な保護コーティングと極限状態への耐性の強化を備えて特別に設計されており、人間の作業者を危険にさらすことなく重要な作業を実行できるようになります。さらに、ソフトロボティクスや外骨格を備えた協働ロボットの進歩により、手術やリハビリテーション療法を支援する医療などのデリケートな産業における適応性がさらに向上しています。

協働ロボット市場は、継続的な技術の進歩と産業の優先順位の変化によって形成され、急速に進化しています。主要な傾向は、人工知能とマシンビジョンの統合が進み、協働ロボットがリアルタイムの適応性を強化して動作できるようになることです。これらのシステムは、動的な生産環境に適応して、組み立てや品質テストなどのアプリケーション全体の精度と効率を向上させることができます。

もう 1 つの顕著な傾向は、従来の製造業を超えた協働ロボットの拡大です。食品・飲料、小売、物流などの業界では、マテリアルハンドリングや梱包作業に協働ロボットの導入が進んでいます。この多様化は、人間の作業者と一緒に安全に動作できる自動化ソリューションに対する信頼の高まりを反映しています。

小型化と設計の柔軟性の向上も協働ロボットの市場動向に影響を与えています。最新の協働ロボットはよりコンパクトで展開が容易で、再構成も最小限で済みます。これにより、機敏な自動化システムを求める中小企業での導入の増加がサポートされます。クラウド接続とデジタル統合は標準機能になりつつあります。コボットは、パフォーマンスの監視、予知保全、データ駆動型の最適化を可能にする集中プラットフォームへの接続が増えています。これらの機能により、生産性が向上し、ダウンタイムが削減されます。

主要な市場動向

市場の推進力

コボット活用による大幅な投資収益率で市場開発を促進

コボットは、他の従来の産業用ロボットと比較して、高い投資収益率を実現します。多くの国でのロボット導入の潜在的な成長とともに、その大きな投資収益率は中小企業にとって魅力的です。さらに、協働ロボットの追加ハードウェアの導入コストは、このタイプのロボットのコストよりも高くなりますが、標準的なハードウェアの導入コストは高くなります。産業用ロボットの追加のハードウェアはロボット自体のコストよりも高くなります。したがって、追加のハードウェアやコンポーネントを含む従来の産業用ボットの全体的なコストは、協働ロボットに比べて高くなります。したがって、コボットはコントローラー、インジケーター、ビジョン システムのみを必要とするため、従来の産業用ロボットと比較して高い投資収益率を実現します。

さらに、協働ロボットは、トレーニング目的でより安価で、操作が簡単で、複雑さの少ないデバイスになりつつあります。これにより、主に企業にさまざまな代替手段が提供され、協働ロボットが増加します。また、最新のセンサー、プラグアンドプレイ技術、CAD データからの自動ロボットプログラミングを活用することで、あらゆる規模や規模の業界が競争力を維持できるようになります。

さらに、協働ロボット向けの融資およびリース モデルの出現により、中小企業の参入障壁が低くなり、多額の先行投資なしで自動化を統合できるようになりました。この変化により、さまざまな業界で協働ロボットの幅広い導入が促進され、市場の成長がさらに加速します。

協働ロボット市場の成長は主に、製造および物流部門全体での労働力不足の増大と人件費の上昇によって推進されています。企業は生産性を維持し、反復的な作業における人間への依存を減らすために自動化ソリューションを導入しています。協働ロボットは、従来の産業用ロボットに代わるコスト効率の高い代替手段を提供し、大規模なインフラストラクチャの変更を必要とせずに柔軟な導入を可能にします。

協働ロボットに対する需要は、スケーラブルな自動化を求める中小企業の間で特に強いです。コボットはプログラミングの容易さ、迅速なインストール、および人間とロボットの安全な対話を提供するため、動的な生産環境に適しています。このアクセシビリティは、さまざまな業界にわたる広範な導入の増加をサポートします。

技術の進歩により市場の成長はさらに加速しています。センサー、人工知能、マシンビジョンの統合により、リアルタイムの意思決定と運用の精度が向上します。これらの機能により、協働ロボットはマテリアルハンドリング、組み立て、品質テストなどの複雑なタスクを高精度で実行できるようになります。

サプライチェーンの最適化も重要な推進力です。企業は協働ロボットを活用してスループットを向上させ、エラーを削減し、業務効率を高めています。これは、需要と生産サイクルの変動が大きい業界に特に当てはまります。

市場の制約

熟練した労働力の不足と高額な支出が市場の成長を妨げる

世界市場は、予測期間中に大幅な成長を示すと予想されます。ただし、成長に影響を与える可能性のある要因がいくつかあります。たとえば、調達、統合、プログラミング、アクセサリ、メンテナンスなどに必要な初期の高額な支出が成長を抑制する可能性があります。さらに、低開発地域や発展途上地域における専門労働力の不足も、成長に大きな影響を与えるもう一つの要因です。また、政府の厳しい規制も世界市場の成長を妨げる主な要因と考えられます。

さらに、データ侵害やシステムの脆弱性に関するサイバーセキュリティの懸念は、特に防衛や医療などの機密データを扱う業界において、重大な課題となっています。企業は、これらのリスクを軽減するために、高度な暗号化およびサイバーセキュリティ ソリューションへの投資を増やしていますが、堅牢なデータ保護の確保は依然として重要な焦点領域です。

協働ロボット市場は、技術的な制限、コストの考慮事項、運用上の課題などに関連するいくつかの制約に直面しています。重要な制限の 1 つはペイロード容量です。従来の産業用ロボットと比較して、協働ロボットは可搬重量が低いため、過酷な用途での使用が制限されます。このため、力のかかる作業や大規模な製造プロセスが必要な業界での採用が制限されます。

初期投資コストも、特に中小企業にとって障壁となる可能性があります。協働ロボットは長期的には費用対効果が高いと考えられていますが、調達、統合、トレーニングに関連する前払い費用が導入を妨げる可能性があります。企業は、人間とロボットの効果的なコラボレーションを確保するために、従業員のスキルアップにも投資する必要があります。

統合の複雑さもまた課題です。既存の生産システム内に協働ロボットを導入するには、慎重な計画と従来の機器との互換性が必要です。一貫性のない統合は、運用効率の低下や投資収益率の低下につながる可能性があります。

安全性と規制に関する考慮事項も採用に影響します。協働ロボットは人間の作業者と安全に対話できるように設計されていますが、安全基準や認証に準拠すると実装に時間とコストがかかる可能性があります。組織は、適切なリスク評価および監視システムを確保する必要があります。

市場機会

協働ロボット市場は、産業オートメーションの拡大と労働力のダイナミクスの進化によって大きなチャンスをもたらしています。製造および物流部門全体で労働力不足が深刻化しており、協働ロボットに対する持続的な需要が生じています。企業は、柔軟性を維持しながら生産性を向上させる自動化ソリューションを求めており、コボットを最新の生産システムを実現する重要な要素として位置づけています。

成長の機会は特に中小企業に大きく見られます。これらの企業は、大規模な設備投資をせずに反復的なタスクを自動化するために、コスト効率の高いコボットの導入を進めています。このセグメントは、協働ロボット市場の成長と将来の拡大に大きく貢献しています。

新しいアプリケーションはさらなる可能性をもたらします。協働ロボットは、従来の産業上のユースケースを超えて、医療、農業、小売などの分野に導入されています。これらの新しいアプリケーションは多様化をサポートし、対応可能な市場を拡大します。

テクノロジーの進歩により、さらなるチャンスが生まれています。ペイロード容量、センシング技術、人工知能の向上により、協働ロボットはより複雑なタスクを処理できるようになりました。これにより、従来の産業用ロボットに対する競争力が強化され、より幅広い採用がサポートされます。サプライチェーンの変革もチャンスをもたらします。企業は、物流効率を向上させ、エラーを減らし、応答性を高めるために協働ロボットを統合しています。サプライチェーンがよりダイナミックになるにつれて、柔軟な自動化ソリューションに対する需要が大幅に増加すると予想されます。

市場セグメンテーション分析

ペイロード容量分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

11kg以上のセグメントが予測期間中に市場の成長を促進

可搬重量は 5 kg まで、6 ~ 10 kg、11 kg 以上に分類されます。

5kgまで

最大可搬重量 5 kg の協働ロボットは、協働ロボット市場で最も広く導入されているセグメントです。これらのシステムは、組み立て、ピックアンドプレイス操作、品質テストなどの軽作業用に最適化されています。コンパクトな設計とプログラミングの容易さにより、コスト効率の高い自動化ソリューションを求める中小企業に非常に適しています。

この分野における協働ロボットの需要は、柔軟性と統合の複雑さの低さによって促進されています。コボットは人間の作業者との安全な対話を提供し、大規模な安全インフラがなくても共有ワークスペースへの展開を可能にします。これにより、自動化の経験が限られている業界全体での採用増加がサポートされます。

このセグメントは、台数ベースで協働ロボット市場規模に大きく貢献しています。積載量には限りがありますが、センサーと制御システムの進歩により精度と効率が向上しました。これらのシステムは、エレクトロニクス、食品および飲料、軽製造環境で広く使用されています。手頃な価格と多用途性により、ロボット産業における自動化の重要なエントリーポイントとしての地位を確立しています。

6 ~ 10 kg および最大 5 kg のサブセグメントは、多くの反復操作を高速で実行できるため、大幅な速度で拡大すると予想されます。 6 ~ 10 kg のペイロードセグメントは、柔軟性と適度な耐荷重能力を組み合わせたバランスのとれたカテゴリを表します。これらの協働ロボットは、マテリアルハンドリング、機械の手入れ、梱包作業に広く使用されています。やや重いタスクを管理できるため、導入の容易さを維持しながらアプリケーションの範囲が拡大します。

企業が頑丈な産業用システムに移行することなく生産性を向上させる自動化ソリューションを求める中、この範囲の協働ロボットの需要が高まっています。これらのコボットは中規模の製造環境に適しており、さまざまな運用要件をサポートします。

このセグメントは協働ロボット市場の成長において重要な役割を果たしており、手動プロセスから自動ワークフローに移行する企業に拡張性を提供します。ペイロード容量とリアルタイム適応性の向上により、効率的なタスクの実行が可能になり、より幅広い産業での採用がサポートされます。

11kg以上

11 kg 以上のサブセグメントは、予備品やコンポーネントの組み立て、エンジンの組み立て、自動車用ボルトの締め付けなどの重要な作業を実行する自動車部門のニーズにより、今後数年間で急激に増加すると予測されています。

可搬重量が 11 kg を超えるコボットは、パレタイジング、溶接、重量物の取り扱いなど、より高い負荷の取り扱いを必要とするアプリケーションに対応します。これらのシステムは協働ロボットと従来の産業用ロボットの間のギャップを埋め、安全機能を維持しながら強度を強化します。

このカテゴリは軽量セグメントに比べて採用率は低いものの、価値の面で協働ロボット市場シェアに大きく貢献しています。自動車や金属加工などの業界では、複雑な作業のためにこれらのシステムを導入することが増えています。

技術の進歩により、この分野のパフォーマンスと信頼性が向上しています。強化された安全機構と制御システムにより、協働ロボットは人間の作業員と並行して動作しながら、より重いタスクを処理できるようになります。このセグメントは、従来は大型ロボットが主流であったアプリケーションへの拡張をサポートします。

アプリケーション分析による

実質的な協働ロボットを占有する組み立てアプリケーション 市場占有率

アプリケーションの分類は、マテリアルハンドリング、溶接、塗装/スプレー、品質テスト、組み立てなどに分類されます。

マテリアルハンドリング

マテリアルハンドリングサブセグメントは、自動車、食品・飲料、エレクトロニクス、半導体業界からの需要の増加により、予測期間を通じて最大の市場規模になると予想されます。さらに、このようなビジネスでは、一部の部品が壊れやすく、スムーズな動きが必要なため、マテリアルハンドリングは重要な機能です。このような状況では、事故を減らし、スタッフの安全を維持するためにロボットが一般的に使用されます。

マテリアルハンドリングは最大のアプリケーションセグメントの 1 つであり、ピックアンドプレイス、パレタイジング、梱包などのタスクが含まれます。コボットは、反復的な作業を合理化し、手作業の負荷を軽減することで生産性を向上させます。 この部門は、サプライチェーンの最適化と労働力の制約の増加により、大きな成長を遂げています。協働ロボット市場の成長は、効率的な物流や倉庫業務の需要と密接に関係しています。

溶接

溶接アプリケーションは、協働ロボット市場の成長分野を代表しています。コボットは、特に小ロットの生産環境において、精密溶接作業に使用されることが増えています。人間の作業者と一緒に安全に操作できるため、柔軟性が向上し、セットアップ時間が短縮されます。

需要は、一貫性を向上させ、労働への依存を軽減する自動化ソリューションを求める業界によって牽引されています。協働ロボットの市場動向は、精度と再現性が重要となる溶接プロセスでの採用が増加していることを示しています。

品質テスト

コボットは、精度と再現性が重要な品質テスト用途で広く使用されています。センサーやビジョンシステムとの統合により、リアルタイムの検査と欠陥検出が可能になります。

このアプリケーションは、製品品質の向上とエラー率の削減をサポートします。厳しい品質基準を必要とする業界全体で需要が増加しており、協働ロボット市場規模の拡大に貢献しています。

塗装・吹き付け

塗装およびスプレーのアプリケーションは、協働ロボットによって提供される一貫性と精度の恩恵を受けます。コボットは均一なコーティングを保証し、材料の無駄を削減します。

自動車や製造など、効率と品質が重要な業界での採用が増えています。このセグメントは、協働ロボット市場における着実な成長を反映しています。

組み立て

組み立てアプリケーションは、予測期間中に大きな成長を示すと予想されます。 自動車、金属機械、電気、電子産業の台頭により、カスタマイズされたスペアパーツが組み立てられ、最終製品に組み込まれる業界が成長に寄与すると考えられます。

組み立て作業は、協働ロボットの中核となる応用分野です。これらのシステムは反復的なタスクを高精度で実行し、効率的な生産プロセスをサポートします。特にエレクトロニクス業界や消費財業界での需要が旺盛です。コボットは、複数の製品バリエーションを処理し、運用効率を高め、協働ロボット市場のトレンドをサポートするための柔軟性を提供します。

塗装/スプレー、溶接、品質テストのサブセグメントは、高品質の精密溶接、ハイグラフィック塗装、その他のサービスを必要とするカスタマイズカーの需要の高まりにより、緩やかな増加が見込まれています。

業界分析による

自動車産業は大幅な市場成長を示す

業界セグメントには、自動車、エレクトロニクスと電気、食品と飲料、小売、金属と機械加工、ゴムとプラスチックなどが含まれます。

自動車

自動車業界は予見可能な期間において主導的地位を維持すると予想されており、操業コストの削減、より短時間でのスペアやコンポーネントの組み立て、塗装や塗装、職場全体の人間工学の向上に対するメーカーの懸念が高まっています。レーザー切断装置、エンジン鋳造工場、成形機、梱包およびパレタイジングライン、成形プレスはすべて、自動車業界の協働ロボットで使用されています。

自動車業界は協働ロボットの主要な導入国であり、組立、溶接、マテリアルハンドリングの自動化ソリューションを活用しています。コボットは生産性を向上させ、柔軟な製造プロセスをサポートします。需要は、生産ラインの効率性と適応性の必要性によって引き起こされます。この業界は協働ロボットの市場シェアに大きく貢献しています。

エレクトロニクスおよび半導体

電子製品の消費量の増加、さまざまなナノテクノロジーの台頭、高感度導体の導入により、電子および半導体のサブセグメントは今後数年間で大幅な成長が見込まれています。エレクトロニクスおよび半導体産業は、精度と精度に大きく依存しています。コボットは、繊細なコンポーネントの組み立て、テスト、取り扱いに使用されます。 導入の増加は、高品質の製品と迅速な生産サイクルに対する需要によって促進されています。このセグメントは協働ロボット市場の成長において重要な役割を果たしています。

金属と機械加工

金属および機械加工のサブセグメントは、カスタマイズされた重機が設置され、重金属を高精度に溶接するなどの製造施設の増加により、予測期間中に大幅な成長を示すと予想されます。金属および機械加工業界は、溶接、切断、マテリアルハンドリングなどの作業にコボットを利用しています。これらのアプリケーションには精度と信頼性が必要です。コボットは柔軟性を提供し、運用効率を向上させ、協働ロボット市場規模の成長に貢献します。

食べ物と飲み物

食品・飲料、小売、ゴム・プラスチックのサブセグメントは、銀行や金融サービス、国内の食料消費などにおける協働ロボットの導入の増加に伴い、着実な増加を示しています。しかし、農業における自動化傾向の高まりに伴い、協働機械の市場は農業分野でも拡大しています。

食品および飲料業界では、包装、仕分け、品質検査に協働ロボットの導入が進んでいます。コボットは衛生的な操作と一貫したパフォーマンスを提供します。 需要は、加工およびサプライチェーン運用における自動化のニーズによって促進されています。このセグメントは大きな成長の可能性を反映しています。

小売り

小売アプリケーションには、在庫管理、梱包、物流サポートが含まれます。コボットは、倉庫業務と注文処理の効率を高めます。電子商取引活動の拡大により、この分野における協働ロボットの需要が高まり、市場の拡大を支えています。

金属と機械加工

金属および機械加工業界は、溶接、切断、マテリアルハンドリングなどの作業に協働ロボットを活用しています。これらのアプリケーションには精度と信頼性が必要です。コボットは柔軟性を提供し、運用効率を向上させ、協働ロボット市場規模の成長に貢献します。

ゴムとプラスチック

ゴムおよびプラスチック業界では、成形、組み立て、検査のプロセスに協働ロボットが使用されています。コボットは生産性を向上させ、手作業の必要性を軽減します。

地域の洞察

Asia Pacific Collaborative Robots Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2028 年までに大幅な成長を遂げる

レポートの範囲は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の 5 つの主要地域で構成されています。

アジア太平洋地域の協働ロボット市場分析

アジア太平洋地域は、この産業分野で活動する中国の認可企業および無認可企業の存在、工業生産の拡大、中小企業の台頭などにより、今後数年間で急速に発展すると予想されています。さらに、この分野では高精度かつ迅速な製造能力を必要とするカスタマイズされた機械や自動車の需要が高まっており、市場の拡大に拍車をかけています。

アジア太平洋地域は、強力な製造エコシステムと自動化ソリューションへの需要の増加により、世界の協働ロボット市場を支配しています。中国、日本、韓国などの国が導入を主導しています。人件費の上昇と工業化支援の拡大により、採用が増加しました。協働ロボット市場は、サプライチェーンの最適化と柔軟な生産システムに対する高い需要に支えられ、大幅に成長しています。

また、中国は製造業の台頭により大幅な成長が見込まれています。また、安価な労働力が容易に入手できること、排出ガスと安全規制が緩いこと、生産コストが低いこと、FDI に対する政府の規制により、この地域の産業は競争上の優位性を得ることができ、APAC はこの市場のリーダーとして支配的な地位を維持することができています。

日本の協働ロボット市場

日本の協働ロボット市場は、高度なロボット工学の専門知識と強力な産業オートメーションによって推進されています。企業は従業員の高齢化と労働力不足に対処するために協働ロボットを導入しています。エレクトロニクスおよび自動車分野での需要が高いです。技術の進歩と精密製造への注力が市場の成長を支えています。日本は依然として世界の協働ロボット市場の動向に大きく貢献している。

中国協働ロボット市場

中国の協働ロボット市場は、大規模製造と人件費の上昇により急速に拡大している。企業は生産性を向上させ、競争力を維持するためにコボットを導入しています。政府の取り組みは自動化とイノベーションをサポートしています。この市場は、エレクトロニクス、自動車、物流分野における協働ロボットの需要に支えられた力強い成長を反映しており、世界市場シェアに大きく貢献しています。

北米協働ロボット市場分析

北米は、製造業の増加、中小企業支援への政府の参加、スマートファクトリーの出現、および予測期間を通じて急速に成長すると予想されています。 インダストリー4.0、その他の要因。 北米は、自動化ソリューションの積極的な導入と人件費の増加によって促進され、成熟した協働ロボット市場を代表しています。産業界は、生産性を向上させ、サプライチェーンの運用を最適化するために協働ロボットに投資しています。先進的な技術インフラと早期採用トレンドが市場拡大をサポートします。協働ロボット市場は、イノベーション、労働力不足、業界全体の柔軟な製造システムへの需要に支えられ、安定した成長を続けています。

米国協働ロボット市場

米国は、製造および物流部門にわたる協働ロボットに対する高い需要に牽引され、北米の協働ロボット市場シェアを独占しています。労働力不足の深刻化と賃金の上昇により、自動化の導入が加速しています。企業は、マテリアルハンドリングや組み立て作業に協働ロボットを導入しています。この市場は、技術の進歩、リアルタイム監視システム、および人間とロボットのコラボレーションの広範な受け入れに支えられ、力強い成長を反映しています。

ヨーロッパ協働ロボット市場分析

ヨーロッパは、予測期間中に世界市場の成長を支配すると予想されます。産業革命 4.0、スマートファクトリーなどのファクトリーオートメーションソリューションに対する政府の積極的な支援により、この地域の成長が促進されると予想されます。さらに、協働ロボットの研究開発に多額の資金が投資されており、業界を前進させています。

ヨーロッパの協働ロボット市場は、強力な産業オートメーションと効率性の重視が特徴です。人件費の増加と職場の安全に対する規制の重点が協働ロボットの導入を促進しています。業界は生産性を向上させ、競争力を維持するために自動化ソリューションを統合しています。協働ロボット市場の動向は、イノベーションと地域全体の製造部門の強い存在感に支えられ、着実な成長を反映しています。

ドイツの協働ロボット市場

ドイツは、先進的な製造基盤とロボット産業での強い存在感に支えられ、欧州協働ロボット市場で重要な役割を果たしています。協働ロボットの採用は、自動車およびエンジニアリング分野で増加しています。企業は、精度、効率、柔軟な生産システムに重点を置いています。市場は技術の進歩と熟練した労働力の恩恵を受けており、協働ロボット市場の着実な成長を支えています。

英国協働ロボット市場

英国の協働ロボット市場は、製造および物流における自動化ソリューションの導入増加により、着実に拡大しています。企業は労働力不足に対処し、効率を向上させるために協働ロボットを導入しています。協働ロボットの需要は中小企業全体で高まっています。市場は、イノベーションと進化する産業オートメーション要件に支えられ、緩やかな成長を反映しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ラテンアメリカ協働ロボット市場分析

ラテンアメリカの協働ロボット市場は、製造および物流における自動化ソリューションの採用増加に支えられ、徐々に発展しています。企業は効率を向上させ、労働力への依存を軽減するために協働ロボットを検討しています。経済的制約により、迅速な導入は制限されています。しかし、自動化に対する意識の高まりと投資が、この地域全体で協働ロボット市場の着実な成長を支えています。

中東およびアフリカの協働ロボット市場分析

中東およびアフリカの協働ロボット市場は、産業の多様化と自動化ソリューションの導入により、緩やかに成長しています。企業は生産性を向上させ、労働問題に対処するためにコボットを導入しています。市場の成長はインフラ開発と製造業への注目の高まりによって支えられています。協働ロボットの需要は、この地域の主要セクター全体で徐々に高まっています。

協働ロボット業界の競争環境

先端技術による新製品開発を重視する有力企業

メーカーは、エッジが砕けることによる損傷の危険が最小限に抑えられ、汚れがたまりにくい洗浄可能な表面を備え、人間に密着して操作できるデバイスの提供に注力しています。人工知能、モノのインターネット (IoT)、クラウド コンピューティング、データ マイニング テクノロジーの統合も、認知スキルを向上させ、新たな発展の可能性をもたらします。人間とロボットの協調市場は、このような高度な技術の進歩の恩恵を受けています。

協働ロボット市場は、確立されたロボット工学企業と新興テクノロジープロバイダーが混在することを特徴としており、ダイナミックでイノベーション主導の競争環境を作り出しています。市場シェアは、強力なエンジニアリング能力、世界的な販売ネットワーク、広範な製品ポートフォリオを備えた大手企業に集中しています。これらの企業は、業界全体の生産性を向上させる、柔軟でコスト効率の高い自動化ソリューションの提供に重点を置いています。

ロボット業界の主要企業は、可搬質量、精度、リアルタイム運用能力を向上させるための研究開発に多額の投資を行っています。人工知能、マシンビジョン、センサー統合の進歩により、協働ロボットがより複雑なタスクを実行できるようになり、従来の産業用ロボットとの差が縮まりつつあります。このテクノロジーの進化は、競争上の地位に影響を与える重要な要素です。

戦略的パートナーシップとコラボレーションが市場を形成しています。企業はシステム インテグレーター、ソフトウェア プロバイダー、エンド ユーザーと協力して、カスタマイズされた自動化ソリューションを開発しています。これらのパートナーシップにより、製品の機能が強化され、既存の生産環境へのシームレスな統合がサポートされ、市場での存在感が強化されます。

中小企業は主要なターゲットセグメントを代表しており、ベンダーは使いやすいインターフェースと迅速な導入機能に注力するようになっています。コボットは簡素化されたプログラミングとモジュール設計を提供し、より迅速な導入を可能にし、実装の障壁を軽減します。

地理的には、アジア太平洋地域の企業は製造規模とコストの利点を活用しているのに対し、北米とヨーロッパの企業はイノベーションと高価値のアプリケーションを重視しています。新興企業はヘルスケアや物流などのニッチ分野をターゲットにし、特化したソリューションを導入しています。

紹介されているトップ協働ロボット企業のリスト:

- ユニバーサルロボット(本社: - デンマーク、オーデンセ)

- Rethink Robotics GmbH (本社: 米国マサチューセッツ州)

- 株式会社デンソーウェーブ(本社:愛知県)

- ファナック株式会社(本社: - 山梨県)

- Bosch Rexroth AG (本社: ドイツ、ローア・ア・マイン)

- ABB (本社: - スイス、チューリッヒ)

- Yaskawa America, Inc.-Motoman Robotics Div. (本社:福岡県)

- AUBO Robotics (本社: 米国テネシー州)

- ストーブリ インターナショナル AG. (本社:スイス、フライエンバッハ)

- K2 Kinetics (本社: 米国ペンシルベニア州)

- Rethink Robotics (米国)

- MABI Robotic (スイス)

- フランカエミカ (ドイツ)

- F&P ロボティクス (スイス)

- Neura Robotics (ドイツ)

最新の協働ロボット業界の動向:

2025 年 1 月:ユニバーサルロボット、積載能力が強化された次世代協働ロボットを発売 – 適用範囲の拡大と運用効率の向上 – 高度なセンサー、人工知能、リアルタイム制御システムの統合

2024 年 10 月:ABB 産業用途向け協調ロボットポートフォリオの拡大 – オートメーションソリューションにおける存在感の強化 – 改善されたマシンビジョンおよびデジタル統合機能の開発

2024 年 6 月:ファナックは、組立・検査作業向けに高精度協働ロボットを導入しています。製造における生産性と精度の向上。高度なモーション制御およびセンシング技術の実装

2025 年 3 月:KUKA と製造企業との戦略的パートナーシップにより、生産環境における協働ロボットの導入が加速しています。自動化プラットフォームとカスタマイズされたロボティクス ソリューションの統合

2024 年 8 月:安川電機による協働ロボットの研究開発への投資。柔軟な自動化の機能を拡張します。安全機能の向上と人間とロボットのコラボレーション システムの強化に焦点を当てます。

レポートの範囲

世界の協働ロボット市場レポートは、種類と用途の詳細な分析を提供します。主要企業とその事業概要、製品の種類、主要な用途に関する情報を提供します。さらに、競争環境、SWOT 分析、現在および重要な市場動向に関する洞察を提供し、主要な推進要因と制約を強調します。前述の要因に加えて、レポートには、近年の市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

積載量、アプリケーション、業界、地域 |

|

ペイロード容量別 |

|

|

用途別 |

|

|

業界別 |

|

|

地域別 |

|

よくある質問

世界の協働ロボット市場規模は、2025年に23.1億米ドルと評価されています。市場は2026年の28.0億米ドルから2034年までに132.7億米ドルに成長すると予測されており、予測期間中に21.45%のCAGRを示します。

世界の協働ロボット市場規模は、2026 年に 28 億米ドルと評価され、2026 ~ 2034 年の CAGR は 21.45% で、2034 年までに 132 億 7000 万米ドルに達すると予測されています。

市場は21.45%のCAGRで成長すると予測されており、予測期間中に緩やかな成長を示します。

アジア太平洋地域は圧倒的な市場シェアを保持すると予想されており、2025 年のその価値は 2 億 3,150 万米ドルに達します。

可搬重量セグメント内では、11 kg 以上が予測期間中に市場の主要セグメントになると予想されます。

協働ロボットの活用による大幅な投資収益率が市場を後押し

Universal Robots (デンマーク)、FANUC (日本)、ABB (スイス)、Bosch Rexroth (ドイツ)、Techman Robot (台湾)、KUKA (ドイツ)、Doosan Robotics (韓国)、デンソー (日本)、Comau (イタリア)、安川電機 (日本)、Precise Automation (米国)、AUBO Robotics USA、Rethink Robotics (米国)

市場の大手企業は市場の 60% ~ 74% を占めており、これは主にブランド名と複数の地域での存在感によるものです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート