製品タイプ別(画像診断装置[MRI、X線、CT、IVDアナライザーなど]、患者モニタリング装置[血糖値モニター、心臓モニター、血行動態モニターなど)、治療用機器[手術室および手術室用電子機器、生命維持装置など])、コンポーネント別の医療用エレクトロニクス市場規模、シェアおよび業界分析(センサー、マイクロプロセッサー/マイクロコントローラー、メモリーデバイスなど)、エンドユーザー別 (病院および ASC、専門クリニック、診断研究所など)、および地域予測、2026 ~ 2034 年

医療用エレクトロニクス市場の概要

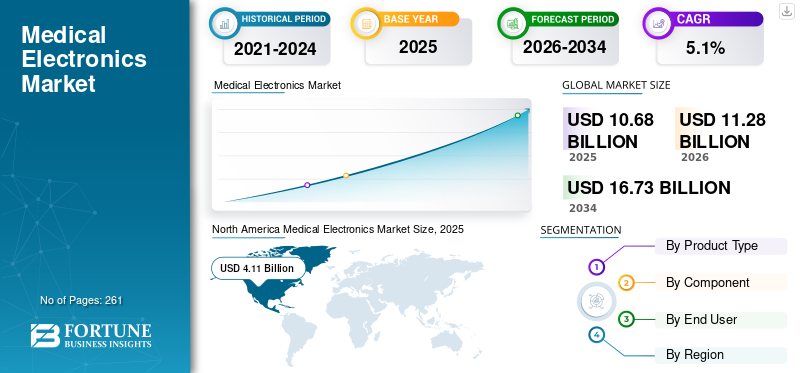

世界の医療エレクトロニクス市場規模は、2025年に106億8,000万米ドルと評価されています。市場は2026年の112億8,000万米ドルから2034年までに167億3,000万米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。北米は2025年において、医療用電子機器市場で38.48%の市場シェアを占め、支配的な地位にありました。

医療用電子機器は、患者集団の病気の診断と治療に使用される電子機器およびデバイスです。慢性疾患の発生率の増加、高度な診断ソリューションのニーズの高まり、医療インフラの継続的な開発により、市場全体でこれらのデバイスの採用が増加しています。さらに、高齢者人口の拡大により、診断および治療ソリューションの使用が加速しており、全体的な製品の摂取量がさらに強化されています。

- 疾病管理予防センター (CDC) が発表した 2024 年のデータによると、米国では 20 歳以上の成人の約 20 人に 1 人が冠動脈疾患を患っています。

さらに、GE Healthcare や Siemens Healthineers AG などの主要な業界プレーヤーによる先進技術の統合の増加により、これらのデバイスに対する市場の需要がさらにサポートされています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療用電子機器市場の動向

製品需要を促進するための技術進歩の統合

テクノロジーの進歩の統合は、世界市場を再構築する大きなトレンドとして浮上しています。メーカーは、画像診断システム、患者モニタリング、および治療機器のアップグレードに重点を置いています。人工知能、小型センサー、ソフトウェア主導の自動化。さらに、イメージング デバイスのスキャン速度、画像再構成、ワークフローの精度、臨床意思決定サポートの向上により、市場でのこれらの製品の需要が高まっています。患者モニタリングでは、ウェアラブルおよびホームベースのデバイスへの移行により、従来の病院の設定を超えて重要なパラメータの継続的な追跡が可能になりました。

さらに、特に外科用電子機器、介入プラットフォーム、生命維持治療システムにおける正確なデジタル ワークフローの統合により、これらのデバイスの採用率が増加しています。スタンドアロンのハードウェアから接続されたデータ対応デバイスへの移行により、使いやすさが向上し、ポイントオブケア アプリケーションが拡大し、医療および在宅医療の現場全体で高度なデバイスの交換需要が増加しています。

- 2025 年 8 月、Samsung Electronics Co., Ltd. の子会社である SAMSUNG は、インドで次世代モバイル CT 製品ポートフォリオを発売しました。

市場動向

市場の推進力

[NZ1zヒクコ]

慢性疾患の症例の増加と市場の成長を促進する新しいデバイスの発売

心血管障害や糖尿病などの慢性疾患による負担の増大により、市場における医療用電子機器の需要が高まっています。

- たとえば、国際糖尿病連盟 (IDF) が発表した 2025 年のデータによると、世界中で約 5 億 9,000 万人が糖尿病を患っていると報告されています。

これは、医療のデジタル化とウェアラブル健康デバイスの導入の増加と相まって、市場におけるこれらのデバイスの導入率をさらに高めています。したがって、上記の要因と、新しいデバイスを発売するための研究開発活動の導入に対する主要企業の注目の高まりとともに、これらのデバイスの採用率が上昇し、それによって世界市場規模を支えると予想されます。

市場の制約

高度な機器に伴う高コストが市場の成長を妨げる

高度な医療用電子機器の高い資本コストと総所有コストは、特に新興医療システムにおいて、導入率を制限する大きな市場の制約となっています。 CT、デジタル X 線、MRI、高度な患者モニタリング プラットフォーム、外科用電子機器などの大規模システムには、多額の先行投資が必要です。

さらに、現場の準備、設置、付属品、校正、メンテナンスに関連するコストにより、病院や診断センターが低所得国および中所得国でこれらの機器を導入することが困難になっています。さらに、それに関わる費用は、サイバーセキュリティ、ソフトウェアのアップグレード、オペレーターのトレーニングが市場の成長を妨げます。

- たとえば、Block Imaging, Inc. が発表した 2026 年の統計によると、CT スキャナーの平均コストは、ベーシック モデルの 90,000 ドルから、プレミアム モデルの最大 900,000 ドルの範囲です。

市場機会

発展途上国での ASC の拡大により市場での製品採用が促進

インド、メキシコなどの発展途上国では医療施設の拡大が続いています。慢性疾患の有病率の増加、医療インフラの拡大、外来手術センターの数の増加により、臨床施設での医療用電子機器の導入が促進されています。外来手術センターは、患者の滞在期間の短縮、回転時間の短縮、手術費用の削減、院内感染のリスクの軽減などの利点により、診断および治療の際に好まれる傾向にあります。

- Definitive Healthcare が発表した 2025 年の統計によると、米国には約 10,000 の外来手術センターが稼働しています。

市場の課題

新興国における医療アクセスの制限により市場の成長が制限される

患者集団の間で診断および治療手順に対する需要が高まっています。しかし、特に発展途上国では、利用できる技術的に高度な機器の利用が限られており、医療費も限られていることに加え、償還枠組みが不十分なため、患者集団の医療施設へのアクセスが制限されています。

さらに、特に医療施設の数や医療提供者の数が限られていることが重要な要因の一部となっており、特にインドやメキシコなどの新興国において、患者集団の診断や治療の遅れを招いている。

- たとえば、世界銀行グループ(WBG)が発表した2023年のデータによると、世界中で約45億人が必須の医療サービスに完全にアクセスできていません。

その他の顕著な課題

- 市場の成長を妨げる厳しい規制要件。

- データセキュリティの懸念と統合の複雑さが市場の成長を制限します。

セグメンテーション分析

製品タイプ別

慢性疾患の有病率の増加により画像診断装置セグメントの優位性が高まった

製品タイプに基づいて、市場は画像診断装置、患者監視装置、および治療機器。画像診断装置はさらに、MRI、X線、CT、IVD分析装置などに分類されます。さらに、患者モニタリング デバイスは、血糖モニター、心臓モニター、血行動態モニターなどに分類されます。さらに、治療機器は、外科・手術室電子機器、生命維持機器、その他に分類されます。

画像診断装置部門は、2025 年に最大の収益シェアを獲得しました。この成長は、患者集団におけるがんなどの慢性疾患の有病率の増加によるものであり、その結果、世界的に画像診断処置の件数が増加しています。これは、主要企業が革新的なデバイスの発売にますます注力していることと合わせて、世界の医療用電子機器市場の成長にさらに貢献すると予想されています。

- たとえば、米国癌協会が発表した 2026 年の統計によると、米国では約 210 万人の新たな癌患者が発生すると予測されています。

患者監視装置セグメントは、予測期間中に 5.6% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

先進センサーを搭載した製品の投入増加によりセンサーセグメントの優位性を獲得

コンポーネントに基づいて、市場は次のように分類されます。センサー、マイクロプロセッサ/マイクロコントローラー、メモリデバイスなど。

センサー部門は 2025 年の世界市場を支配し、シェア 41.9% を占めました。この成長は、革新的な患者モニタリング製品に対する需要の高まりによるもので、その結果、先進的なセンサーを備えた新しい製品を発売するための主要企業間での研究開発活動が活発化しています。これにより、市場におけるこれらのデバイスの採用率が高まります。

- たとえば、2025 年 12 月、ヘルスケア技術の企業であるメドトロニックは、アボット製で MiniMed システム専用に設計された Instinct センサーを統合した MiniMed 780G システムを発売しました。

のセグメントマイクロプロセッサ/マイクロコントローラーは、予測期間全体で 5.3% の成長率で繁栄する予定です。

エンドユーザー別

病院と ASC の数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院と ASC、専門クリニック、診断研究所などに分類されます。

2025 年には、病院および ASC セグメントが市場を支配しました。慢性疾患の有病率の増加、病院への入院患者数の増加、病院数の増加は、市場におけるこのセグメントの成長に貢献する重要な要因の一部です。さらに、この部門は2026年には60.6%のシェアを獲得する予定です。

- たとえば、連邦統計局が発表した 2025 年のデータによると、ドイツには約 1,874 の病院があります。

さらに、エンドユーザーセグメントの専門クリニックは、予測期間中に 5.6% の CAGR で成長すると予測されています。

医療用エレクトロニクス市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Medical Electronics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 39 億 2,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 41 億 1,000 万米ドルで主要なシェアを獲得しました。慢性疾患の有病率の増加、高度な病院インフラ、植込み型デバイスなどの高度な医療機器の発売の増加などが、市場におけるこのセグメントの成長を支える要因の一部です。

- たとえば、疾病管理予防センター (CDC) が発行した 2024 年の統計によると、米国の患者における炎症性腸疾患 (IBD) の有病率は 240 万人から 310 万人の間であると推定されています。

米国の医療用電子機器市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約37億7,000万米ドルとなり、世界売上高の約33.4%を占めると推定されます。

ヨーロッパ

ヨーロッパは今後数年間で全地域の中で 2 番目に高い 4.3% の成長率を記録し、2026 年までに評価額 30 億 6,000 万米ドルに達すると予測されています。医療機器製造部門と在宅医療治療オプションに対する強い選好が市場の成長を支えると予想されます。

英国の医療用エレクトロニクス市場

2026 年の英国市場は約 3 億 6,000 万米ドルと推定され、世界収益の約 3.2% に相当します。

ドイツの医療用電子機器市場

ドイツの市場は、2026 年に約 7 億 3,000 万米ドルに達すると予測されており、これは世界売上高の約 6.5% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 29 億 9,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。診断および治療手順の最も急速な成長、とりわけ医療投資の増加は、主に市場の成長を支援するためのものです。

日本の医療用エレクトロニクス市場

2026 年の日本市場は約 5 億 2,000 万米ドルと推定され、世界収益の約 4.6% を占めます。日本は歴史的に慢性疾患の有病率が比較的高く、入院者数も多いと報告されている。

中国医療エレクトロニクス市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約8億9000万米ドルと推定され、世界売上の約7.9%を占める。

インドの医療用電子市場

2026 年のインド市場規模は約 3 億 9,000 万米ドルと推定され、世界収益の約 3.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 5 億 1,000 万米ドルに達すると見込まれています。この成長は、この地域での医療機器の採用増加によって推進されています。中東とアフリカも、この地域での新たな医療インフラ開発により成長が見込まれています。中東とアフリカでは、GCC は 2026 年に 1 億 8,000 万米ドルに達すると予想されています。

南アフリカの医療用電子機器市場

南アフリカの市場価値は、2026 年に約 0.7 億米ドルに達すると予測されており、これは世界収益の約 0.6% に相当します。

競争環境

主要な業界プレーヤー

市場における主要企業の優位性をサポートする地理的プレゼンスの拡大

強力で幅広いデバイスポートフォリオと、世界中での無機的拡大戦略への顕著な焦点の組み合わせが、これらの企業の市場リーダーシップを推進する重要な要因となっています。 GE ヘルスケアとシーメンス ヘルスニアーズ AG は、2025 年の主要企業の 1 つです。さらに、大手企業が新興国での製造能力の拡大にますます重点を置くことで、市場での存在感が高まり、世界の医療用電子機器市場シェアが拡大すると予想されます。

- 2024 年 7 月、Siemens Healthineers AG は、インドで Multix Impact E デジタル ラジオグラフィー X 線装置の製造を発表しました。

さらに、メドトロニックを含む他の企業も、自社の地位を強化するための合併、買収、戦略的パートナーシップへの注力を主因として、市場への進出を拡大しています。

プロファイルされた主要な医療用電子機器企業のリスト

- GEヘルスケア(私たち。)

- シーメンス ヘルスニアーズ AG(ドイツ)

- メドトロニック(アイルランド)

- アボット(アメリカ)

- バクスター(私たち。)

- ストライカー(アメリカ)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルム株式会社(日本)

- Koninklijke Philips N.V. (オランダ)

- ボストン・サイエンティフィック・コーポレーション(米国)

主要な産業の発展

- 2024 年 11 月:医療技術の世界的企業である Stryker は、デバイス チャネルの強化を目的として、スポンジ管理ポートフォリオ内で次世代の SurgiCount+ を発売しました。

- 2024 年 11 月:アボットは、アイルランドのキルケニーに地理的プレゼンスを拡大することを目的として、新しい製造施設を設立しました。

- 2024年10月:ボストン・サイエンティフィック・コーポレーションは、発作性心房細動(AF)治療用ナビゲーション対応FARAWAVE NAVアブレーション・カテーテルについて米国FDAの承認を取得し、FARAPULSEパルスフィールド・アブレーション(PFA)システムによる心臓アブレーション処置の視覚化を提供する新しいFARAVIEWソフトウェアについてFDA 510(k)認可を取得しました。

- 2024 年 4 月:GE ヘルスケアは、臨床医の検査時間を短縮するために人工知能 (AI)、高度なツール、人間工学に基づいたデザインを包括的に統合した Voluson Signature 20 および 18 超音波システムを発売しました。

- 2024 年 4 月:GE HealthCare は、心臓ケアへのアクセスを拡大することを目的として、Vscan Air SL に Caption AI を導入しました。

- 2024 年 4 月:Koninklijke Philips N.V. は、smartQare の高度なソリューションである viQtor を同社の臨床患者モニタリング プラットフォームと統合するための戦略的パートナーシップを発表しました。このコラボレーションは、ヨーロッパの医療現場全体で次世代の継続的な患者モニタリングを可能にすることを目的としています。

- 2024 年 1 月:Siemens Healthineers AG は、2 番目のデュアルソース スキャナ Naeotom Alpha.Pro を含む Naeotom Alpha クラスを発売しました。デバイスチャネルの強化を目指す。

レポートの範囲

世界の医療エレクトロニクス市場レポートは詳細な分析を提供し、主要企業や製品タイプ、コンポーネント、エンドユーザーなどの市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 5.1% の CAGR |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | 製品タイプ、コンポーネント、エンドユーザー、地域別 |

| 製品タイプ別 |

|

| コンポーネント別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 106 億 8,000 万米ドルで、2034 年までに 167 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 41 億 1,000 万米ドルでした。

CAGR 5.1% で成長するこの市場は、予測期間にわたって着実な成長を示すでしょう。

製品タイプ別では、画像診断装置セグメントがこの市場の主要なセグメントです。

新しい医療用電子機器の導入は、市場の成長を促進する主要な要因の 1 つです。

GE HealthCare と Siemens Healthineers AG は世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

慢性疾患の有病率の増加、診断および治療手順の増加は、世界中でこれらの製品の採用を促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。