ロボタクシー市場規模、シェアおよび業界分析、自律性レベル別(レベル4(L4)およびレベル5(L5))、車両タイプ別(乗用車およびシャトル/バン)、推進タイプ別(バッテリー電気自動車(BEV)およびICE/ハイブリッド)、サービスタイプ別(配車、ステーションベース、およびレンタルベース)、アプリケーション別(公共モビリティおよびプライベート)モビリティ)、および地域予測、2026 ~ 2034 年

主要市場インサイト

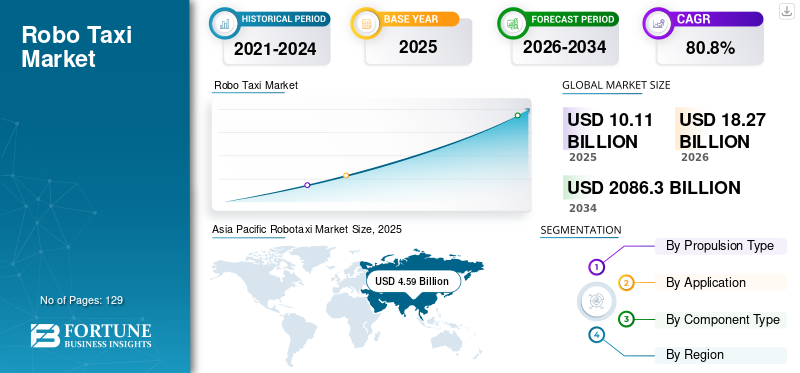

2025年の世界のロボットタクシー市場規模は6億1000万米ドルと評価された。同市場は、2026年の12億7000万米ドルから2034年には963億1000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は71.9%になると見込まれている。2025年時点で、北米は54.09%の市場シェアを占め、ロボットタクシー市場を牽引した。

ロボタクシーは、高度なセンサー、AI、接続性を使用して人間の介入なしに乗客を安全に輸送するオンデマンドの配車サービスを提供する完全自律型の無人車両です。市場の成長は、自律型モビリティの需要の高まり、AI の進歩、およびセンサーテクノロジー、支援的な規制、都市化、コスト効率、自動車企業やテクノロジー企業からの投資の増加などです。

市場の主要プレーヤーには、Waymo、Baidu、NVIDIA Corporation、Pony.ai、WeRide Inc.、Tesla が含まれ、大規模導入、高度な AI 機能、戦略的パートナーシップ、自動運転技術とモビリティ サービスの継続的な革新を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロボタクシー市場動向

顕著な市場トレンドとなるパイロット プログラムと商業展開の拡大

主要な市場トレンドの 1 つは、パイロット プログラムを主要都市全体で商業展開に拡大することです。 Waymo、Cruise (General Motors)、Baidu などの企業は、管理されたテスト環境から、一部の都市部での有料乗車サービスの提供に移行しつつあります。この変化は、自動運転技術に対する信頼が高まり、現実世界のアプリケーションへの対応が進んでいることを示しています。都市は徐々に、より広い営業エリア、より長い営業時間、完全な無人運転サービスを許可しつつあります。これらの導入により、システムのパフォーマンスと安全性の向上に役立つ貴重な実世界データも生成されます。

- 2026 年 3 月、Wayve と日産は自動運転を発表タクシー日本の東京で計画されているパイロットに先立って、AIファーストの自動運転とカメラベースの認識システムを統合します。車両の運転では、ディープ ラーニングとリアルタイム データ処理を活用して複雑な都市環境をナビゲートし、無人モビリティ サービスのスケーラブルな展開をサポートします。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動運転とAI技術の進歩が市場の成長を促進すると予想される

自動運転技術の急速な進歩と、人工知能市場の主な推進力として機能します。 AI アルゴリズム、センサー フュージョン (LiDAR、レーダー、カメラ)、およびリアルタイム データ処理の改善により、車両が周囲を認識し、意思決定を行い、複雑な都市環境を安全に移動する能力が大幅に向上しました。これらの技術開発により、システムエラーが減少し、信頼性が向上し、完全な無人運転に不可欠なより高いレベルの自律性(レベル 4 以降)が可能になります。

- 2026 年 2 月、Wayve は AI ファーストの自動運転アプローチを前進させ、無人車両を実現するためのカメラベースの認識とディープラーニング モデルに焦点を当てました。同社は、現実世界の環境から学習するスケーラブルなデータ駆動型システムを重視し、自動運転タクシーや次世代の自動運転モビリティ ソリューションの効率的な展開をサポートします。

市場の成長を促進する政府の支援とスマートシティへの取り組み

政府の支援とスマートシティへの取り組みは、導入に有利なエコシステムを構築することで市場の拡大を推進する上で重要な役割を果たしています。自動運転車には規制当局の承認、インフラ整備、管理されたテスト環境が必要ですが、これらはすべて政府の政策によって異なります。たとえば、北京は2025年1月に新しい自動運転車規制を承認し、4月1日から施行されるセント、2025 年、レベル 3+ の自動運転車イノベーション、インフラ計画を明示的にサポート、交通管理、安全性の保証。

- 2026 年 3 月、WeRide は ELEVATE Slovakia との提携を通じてスロバキアに参入し、同国初の自動運転プログラムを開始しました。初期テストはブラチスラバで始まり、コシツェとハイタトラ山脈に拡大し、AI駆動の知覚、マルチセンサーシステム、リアルタイムデータ処理を使用した自動運転タクシーやその他のAVを展開します。

市場の制約

高額な開発および導入コストが製品の導入を妨げる可能性がある

高い開発コストと展開コストが依然として市場の大きな制約となっています。自動運転車には、信頼性の高い動作を確保するために、LiDAR センサー、高性能コンピューティング システム、高度なソフトウェア スタック、冗長安全システムなどの高価なコンポーネント タイプが必要です。車両コストに加えて、企業は研究開発、シミュレーション テスト、現実世界での検証、車両管理インフラストラクチャに多額の投資を行う必要があります。

市場機会

シェアードモビリティと都市交通需要の拡大による新たな成長機会の創出

共有モビリティと効率的な都市交通に対する需要の高まりは、市場に大きな成長の機会をもたらしています。急速な都市化、交通渋滞の増大、費用対効果の高いモビリティ ソリューションの必要性により、消費者はオンデマンド交通サービスを求めるようになってきています。たとえば、国連経済社会局の報告によると、都市人口は 2050 年までに世界人口の約 68% を占めると予想されており、効率的なモビリティ ソリューションに対する需要が増加しています。

- 2026 年 3 月、Pony.ai と Chenqi Mobility は、アップグレードされた自動運転システム、LiDAR を搭載した 100 台以上の第 7 世代車両を備えた共同ロボタクシー フリートを中国で立ち上げました。レーダー、AI 主導の認識。この導入により、大規模なフリートの運用、リアルタイムのデータ処理、および無人配車サービスの商業化の加速がサポートされます。

市場の課題

地域間の規制の不確実性が市場の発展を妨げる

地域間の規制の不確実性は、導入の遅れ、コストの増加、拡張性の制限により、世界のロボタクシー市場の成長を大きく妨げています。自動運転車の規制は国によって、さらには地域によって大きく異なります。たとえば、米国では法律が州レベルで定められているため、規制が細分化されており、企業は今後、全国規模ではなく都市ごとに事業を拡大する必要が生じ、商業化が遅れます。

セグメンテーション分析

自律性のレベル別

都市環境全体への商業展開が L4 セグメントの成長を促進

自律性のレベルに基づいて、市場はレベル 4 (L4) とレベル 5 (L5) に分類されます。

L4 は都市環境全体での商用ロボタクシー導入によって急速に拡大しており、レベル 4 の自律性が市場を支配しています。 Waymo や Baidu などの企業は、規制当局の承認と AI 認識システムの進歩に支えられ、レベル 4 の自動運転車による事業を拡大しています。投資の増加、フリートの拡大、モビリティプロバイダーとのパートナーシップにより、特に北米とアジア太平洋市場での導入が加速しています。

- 2025 年 10 月、ステランティスは NVIDIA、Uber、Foxconn と提携して、NVIDIA の AI を活用した DRIVE プラットフォーム、高度なセンサー フュージョン、ハイパフォーマンス コンピューティング、ステランティスの車両アーキテクチャ、Foxconn のスケーラブルな製造、および Uber の車両運用を統合するグローバル レベル 4 ロボタクシー プログラムを開始しました。この提携は、自動運転ソフトウェア、リアルタイムデータ処理、クラウド接続に焦点を当て、商品化を加速し、安全性を強化し、無人モビリティサービスの展開コストを削減します。

レベル 5 セグメントは現在、市場シェアを保持していません。このセグメントはまだ概念的開発段階にあり、技術的および規制の複雑さのため商用展開はありません。人間の介入なしにすべての環境で完全な自律性を実現するには、エッジケースの処理、コンピューティング能力、安全性検証における画期的な進歩が必要ですが、これらはまだ研究とテストの段階にあります。

車種別

フリートの拡張性と都市モビリティ ソリューションに対する強い需要が乗用車のリーダーシップを高める

車種に基づいて、市場は乗用車とシャトル/バンに分類されます。

乗用車セグメントは、都市部の配車アプリケーションに適しているため、自動運転タクシー導入のバックボーンを形成しており、最大の市場シェアを保持しています。 Waymo、Baidu、Cruise などの大手ロボタクシー事業者は、主に乗用車を利用して自律型モビリティ サービスを拡張しています。コスト効率、乗客の快適性、既存のインフラとの互換性により、世界中の主要な大都市圏での普及が促進されています。

- 2026 年 3 月、Uber は Rivian と提携して、高度なレベル 4 自動運転システムと Rivian の自動運転システムを統合して、SUV スタイルのロボタクシー サービスをサンフランシスコで開始しました。電気自動車このコラボレーションでは、AI を活用した認識、センサー フュージョン、クラウドベースのフリート管理を活用して、安全性と効率性を向上させます。このサービスは都市部の配車サービス向けに設計されており、無人モビリティ ソリューションのスケーラブルな展開をサポートしながら、排出ガスの削減、車両利用の最適化、運用コストの削減に重点を置いています。

シャトル/バンは、予測期間中に 99.2% という最速の CAGR で成長すると予測されています。このセグメントは、特にキャンパス、空港、ビジネス地区などの管理された環境において、共有モビリティやラストワンマイル交通のユースケースで注目を集めています。より高い乗客収容力と運行効率により、高密度路線に適しており、都市部および準都市部における費用対効果の高いグループ輸送ソリューションに対する需要の高まりを支えています。

推進タイプ別

バッテリー性能の進歩と充電インフラの拡張がバッテリー電気自動車(BEV)セグメントの成長を促進

推進タイプに基づいて、市場は次のように分類されます。バッテリー電気自動車 (BEV)ICE/ハイブリッド。

バッテリー電気自動車 (BEV) セグメントは市場を支配しており、予測期間中に最も急速な CAGR で成長すると推定されています。 BEV は、ゼロエミッション機能、低い運用コスト、自動運転技術とのシームレスな統合により、ロボタクシー車両にとって主な推進手段の選択肢となっています。 Waymo、Tesla、Baidu は、バッテリー性能の進歩、充電インフラの拡張、クリーン モビリティ ソリューションを世界的に推進する政府の奨励金に支えられ、完全電気自動車に注力しています。

- 2026 年 3 月、日産は Wayve および Uber と提携して、BEV プラットフォームを使用したレベル 4 のロボタクシー プログラムを開始し、AI 駆動の自律ソフトウェアとカメラファーストの認識システムを統合しました。この提携は、スケーラブルな自動運転技術、リアルタイムのデータ学習、クラウド接続に焦点を当てており、都市のモビリティを強化し、排出量を削減し、世界市場全体での無人配車サービスのコスト効率の高い展開を可能にします。

ICE/ハイブリッドセグメントは、予測期間中に 32.2% の CAGR で成長すると予測されています。これらは、特に充電インフラが未整備な地域において、市場における過渡的なソリューションとして機能します。これらの車両は航続距離の延長と運用の柔軟性を提供し、企業が電動化に完全に依存せずに自動運転技術を導入できるようにすると同時に、初期段階の商業化戦略をサポートします。

用途別

都市化の増加とコスト効率の高い交通需要が公共モビリティ分野の需要を促進

アプリケーションに基づいて、市場は公共モビリティとプライベートモビリティに分類されます。

公共モビリティ アプリケーションは、共有交通モデルと都市モビリティの需要に合わせて市場を支配しています。 Waymo、Baidu、Uber は配車サービスと自動運転共有サービスに重点を置き、高い利用率と最適化された車両運用を活用して人口密集都市全体での収益を最大化しています。

- 2026 年 3 月、ウェイモはレベル 4 のロボタクシー サービスをダラスで開始し、完全に展開する計画を発表しました。自動運転車LiDAR、レーダー、AI 駆動の認識システムが装備されています。このサービスは、Waymo の高度な無人運転技術とフリート管理プラットフォームを活用して、安全でスケーラブルな都市モビリティを実現し、地理的範囲を拡大し、米国市場での自動運転配車ソリューションの商用導入をサポートします。

プライベートセグメントは、予測期間中に 100.6% という最も急速に成長する CAGR で拡大すると推定されています。プライベートモビリティは、自律型個人交通ソリューションへの関心の高まりにより、高成長セグメントとして浮上しています。自動運転技術の進歩、安全システムの改善、無人モビリティ ソリューションに対する信頼の高まりに支えられ、消費者は徐々に個人使用の自動運転車を採用しつつあります。

サービスの種類別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

配車セグメントの優位性は自動運転システムの進歩と都市渋滞の増加によって維持される

サービスの種類に基づいて、市場は配車、駅ベース、レンタルベースに分類されます。

配車セグメントは最大の市場シェアを保持しています。配車サービスの成長は、都市部の混雑の増加と、費用対効果の高いモビリティ ソリューションに対する需要の高まりによって支えられています。自動運転システムの継続的な進歩と新たな地域への拡大により、市場における優位性がさらに強化されています。

- 2026 年 3 月、テスラは Android ユーザー向けにロボタクシー アプリのアップデートを公開し、ユーザー インターフェイス、配車予約機能、およびリアルタイムの車両追跡を強化しました。このアップデートでは、テスラの完全自動運転 (FSD) ソフトウェアが統合され、AI ベースの認識、ニューラル ネットワーク、無線アップデートを活用して、自動配車のパフォーマンス、システムの応答性、および新たな運用におけるユーザー エクスペリエンスを向上させます。

駅ベースのセグメントは、予測期間中に 106.7% という最も急速に成長する CAGR で拡大すると推定されています。駅ベースのサービスは、空港、ビジネスパーク、交通ハブなどの構造化された環境で注目を集めています。これらのモデルは、予測可能なルーティング、効率的な車両管理、運用の複雑さの軽減を可能にし、初期段階の導入や公共交通システムとの統合にとって魅力的なものとなっています。

ロボタクシー市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

North America Robotaxi Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、先進的な技術インフラ、自動運転技術の早期導入、大手企業からの多額の投資に支えられ、ロボタクシー市場シェアを独占しています。米国は大規模な商業展開と、Waymo や Tesla などの主要企業の強い存在感でリードしています。一部の州での規制の進展とテクノロジー企業と自動車メーカー間の提携の増加により、商業化が加速しています。革新的なモビリティ ソリューションに対する消費者の高い意識と需要により、この地域の主要な市場シェアはさらに強化されています。

- 2026 年 1 月、テスラはオースティンで人間の安全ドライバーなしのロボタクシー乗車を開始し、完全自動運転 (FSD) システムを搭載した車両を配備しました。このサービスは、AI ベースのニューラル ネットワーク、カメラ専用ビジョン システム、無線アップデートを利用してリアルタイムの意思決定を可能にし、コスト効率と商業的実現可能性を向上させながら、完全自律型でスケーラブルな配車運営に向けた大きな一歩となります。

米国のロボタクシー市場

2026 年の米国市場は約 6 億 7,000 万ドルと推定され、世界市場の収益の約 53.1% を占めます。成長は、早期の商業化、強力な投資、および主要な自律技術企業の存在によって促進されています。

アジア太平洋地域

アジア太平洋地域は、政府の強力な支援、急速な都市化、自動運転モビリティ ソリューションへの投資の増加により、市場で 2 番目に大きなシェアを占めています。中国と日本は、有利な規制枠組みと大規模な試験導入により、リードしている。この地域の人口密度の高さと効率的な都市交通に対する需要の高まりにより、導入が加速しています。さらに、テクノロジー企業と自動車 OEM とのコラボレーションによりイノベーションが推進され、地域市場の着実な成長に貢献し、商業化の機会が拡大しています。

- 2025 年 12 月、DiDi 自動運転は、アプリベースの配車、リモート サポート、ダイナミック ルーティングを統合した、24 時間年中無休の完全無人ロボットタクシーのパイロットを広州市黄浦区で開始しました。このサービスは、無人検査ライセンスと高度な AI 駆動の認識システムを活用して、密集した都市のシナリオ全体で動作します。

中国ロボタクシー市場

2026 年の中国市場は約 5 億 6,000 万米ドルと推定され、世界市場の収益の約 44.0% を占めます。成長は、政府の強力な支援、大規模な試験プログラム、AI の急速な進歩によって推進されています。

日本のロボタクシー市場

2026 年の日本市場は約 0 億 100 万米ドルと推定され、世界市場の収益の約 0.1% を占めます。成長は高齢化人口のニーズによって支えられており、スマートモビリティイニシアチブ、および自律テストの増加。

ヨーロッパ

ヨーロッパは市場で最も急成長している地域と予測されており、予測期間中に 190.3% の CAGR を記録します。成長は、厳しい排出規制、持続可能なモビリティへの注目の高まり、官民の強力なパートナーシップによって支えられています。ドイツ、フランス、英国は、スマートモビリティインフラストラクチャと自動運転車のテストに積極的に投資しています。都市中心部全体での規制の進歩とパイロットプログラムにより、迅速な展開が可能になり、消費者の受け入れの高まりにより、地域市場の需要と長期的な拡大がさらに促進されています。

- 2025 年 6 月、Wayve は Uber と提携し、AI ファーストの自動運転技術とカメラベースの認識システムを活用したレベル 4 のロボタクシーのロンドンでの立ち上げを計画しました。この取り組みは英国の規制支援の加速に続き、都市環境全体での無人配車サービスのスケーラブルでデータ駆動型の展開を可能にすることを目的としています。

英国ロボタクシー市場

2026 年の英国市場は約 0 億 600 万ドルと推定され、世界市場の収益の約 0.05% を占めます。成長は、規制のサポート、都市モビリティの需要、スマートシティへの投資によって推進されています。

世界のその他の地域

世界のその他の地域では、都市モビリティの課題の増大と自動運転交通への関心の高まりにより、市場が徐々に成長しています。中東とラテンアメリカはパイロットプロジェクトを検討しており、スマートシティ自動運転車を統合する取り組み。デジタル インフラストラクチャと交通の近代化に対する政府の投資が早期導入を支援しています。まだ初期段階にありますが、認知度の向上と戦略的コラボレーションが将来の市場拡大に貢献すると予想されます。

- 2026 年 3 月、WeRide と Uber は、UAE のアブダビのダウンタウンで初の商用レベル 4 ロボタクシー サービスを開始し、LiDAR、レーダー、AI 駆動の認識システムを搭載した自動運転車を配備しました。このサービスは、リアルタイム データ処理とフリート管理プラットフォームを活用して、安全で効率的な都市モビリティを実現し、無人配車サービスの大規模商業化を加速します。

競争環境

主要な業界プレーヤー

主要な市場プレーヤー間のコラボレーション、イノベーション、急速な商業化が市場競争を促進

世界のロボタクシー市場は、オペレーター、テクノロジープロバイダー、OEM 支援のプラットフォームによるハイブリッドな競争環境を特徴としています。現在は拡大段階にあり、リーダーシップは導入規模、AI 能力、規制当局の承認に左右されます。 Waymo と Baidu が大規模な運用を主導し、NVIDIA がコンピューティング プラットフォームでエコシステムをサポートします。 Pony.ai や WeRide などの新興プレーヤーは世界的に拡大しており、競争の激化と市場のイノベーションの加速に貢献しています。市場は依然として非常にダイナミックであり、コラボレーション、イノベーション、急速な商品化により競争が促進されています。

- 2026 年 3 月、Pony.ai は OnTime Mobility とのロボタクシー提携を拡大し、GAC Aion V をベースにした Gen-7 自動運転車を 100 台以上展開しました。このシステムは AI 仮想ドライバー レベル 4 プラットフォームを利用しており、スケーラブルな車両運行、リアルタイムの配車、大規模な商用化を可能にします。

プロファイルされた主要なロボタクシー会社のリスト

- ウェイモ(米国)

- テスラ(私たち。)

- Baidu – Apollo Go (中国)

- アイ(中国)

- WeRide (中国)

- AutoX (中国)

- ズークス(アメリカ)

- クルーズ(アメリカ)

- モーショナル(米国)

- メイ・モビリティ(米国)

- DiDi自動運転(Didi Chuxing Technology)(中国)

- アイ(中国)

- モービルアイ (イスラエル)

- エヌビディア(私たち。)

- 現代自動車株式会社(韓国)

- ウェイブ(イギリス)

- アヴリデ(アメリカ)

主要な産業の発展

- 2026 年 3 月:ヒュンダイは、IONIQ 5ロボタクシーを量産し、シンガポール工場から20台を輸出し、国内に追加車両を供給することで、米国でのロボタクシー拡大を加速した。 NVIDIA DRIVE Hyperion と統合されたこのプラットフォームは、スケーラブルなレベル 4 の自律性をサポートし、Motional のラスベガス パイロットでは展開を検証し、2026 年後半までに完全なドライバーレス運用を目標としています。

- 2026 年 3 月:クアルコムと Wayve は、Wayve の AI ドライバーと Snapdragon Ride SoC を統合した、実稼働対応の ADAS/AD システムを提供するために提携しました。このプラットフォームは、手を離さずに目を離して運転できるようにし、統合の複雑さを軽減し、将来のレベル 4 ロボタクシー アプリケーションを含む拡張可能な展開をサポートします。2026 年 2 月:Waymo は自動運転タクシー サービスを拡大し、さらに米国の 4 つの都市で乗客を選択できるようにし、商用展開を加速しました。このサービスは、Waymo Driver Level 4 自律システムを活用し、ライダーAI ベースの認識とリアルタイムの意思決定を備えた、レーダー、ビジョン センサー。

- 2026 年 1 月:Baidu は、第 6 世代 RT6 車両を導入し、Apollo Go を通じて完全無人ロボタクシー サービスをアブダビで開始しました。このシステムは、LiDAR、レーダー、AI ベースの認識を備えたレベル 4 の自律性を使用し、商業的に承認された市街地区域では安全ドライバーなしで動作します。

- 2025 年 12 月:Uber は Baidu と提携して英国でロボタクシーの試験を開始し、Apollo 自動運転技術を導入しました。このシステムは、AI ベースの認識、高解像度マッピング、LiDAR やカメラを含むセンサー フュージョンを統合し、レベル 4 の自動配車運用を可能にします。

- 2025 年 11 月:Zoox はサンフランシスコでロボタクシー サービスを開始し、ハンドルのない専用の双方向車両を使用した無料の乗車を提供しました。この展開には、限定された近隣地域と待機リストに登録されているユーザーが含まれ、有料運用前の検証をサポートし、計画されている年間生産台数 10,000 台に向けて拡張されました。

- 2025 年 10 月:NVIDIA は、単一の連続ニューラル ネットワーク アプローチを活用して、DRIVE AGX Thor プラットフォームを使用したロボタクシーの開発を開始したと伝えられています。そのエンドツーエンド スタックは AI ハードウェア、ソフトウェア、シミュレーション ツールを統合し、スケーラブルな自動運転と高度な ADAS 開発をサポートします。

- 2024年11月:DeepRoute.ai は、量産自律プラットフォーム、ロボタクシーの商品化、VLA モデル開発を推進するために 1 億米ドルの C1 資金を確保しました。 NVIDIA Thor チップを活用することで意味論的推論が強化され、運用上の制約が軽減された量産車両を使用した、スケーラブルでコスト効率の高い自動運転タクシーの導入が可能になります。

レポートの範囲

世界的なロボタクシー市場分析は、市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 71.9% |

| ユニット | 価値 (10 億米ドル) と数量 (単位) |

| セグメンテーション | 自律性レベル別、車両タイプ別、推進タイプ別、サービスタイプ別、アプリケーション別、および地域別 |

| 自律性のレベル別 |

|

| 車種別 |

|

| 推進タイプ別 |

|

| サービスの種類別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界のロボタクシー市場規模は 2025 年に 101 億 1,000 万米ドルで、2034 年までに 20,863 億米ドルに達すると予測されています。

Fortune Business Insights によると、2025 年の世界市場価値は 6 億 1,000 万米ドルで、2034 年までに 963 億 1,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 3 億 3,000 万米ドルでした。

市場は、予測期間中に 71.9% の CAGR を示すと予想されます。

配車セグメントは、サービスの種類の点で市場をリードしています。

自動運転とAI技術の進歩が市場の成長を促進すると予想されます。

市場の主要プレーヤーには、Waymo、Baidu、NVIDIA Corporation、Pony.ai、WeRide Inc.、Tesla などがあります。

北米が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 223

-

(有効期限 15th May 2026)

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。