フラットアンテナ市場規模、シェアおよび業界分析、設置タイプ別(屋内/窓取り付け、屋外固定、車両/モバイル、船舶搭載、航空機搭載、高耐久戦術)、テクノロジー別(電子制御可能、パッシブ固定、一体型フラットパネルアンテナ、バックホールシステムなど)、周波数帯別(サブ6 GHz、ミリ波(24-100 GHz)など)、アプリケーション別(固定無線アクセス、ミリ波バックホール、固定衛星、海上接続、その他)、エンドユーザー別 (通信事業者/ISP、政府および防衛、民間航空、その他)、および地域予測、2026 ~ 2034 年

フラットアンテナ市場規模と今後の見通し

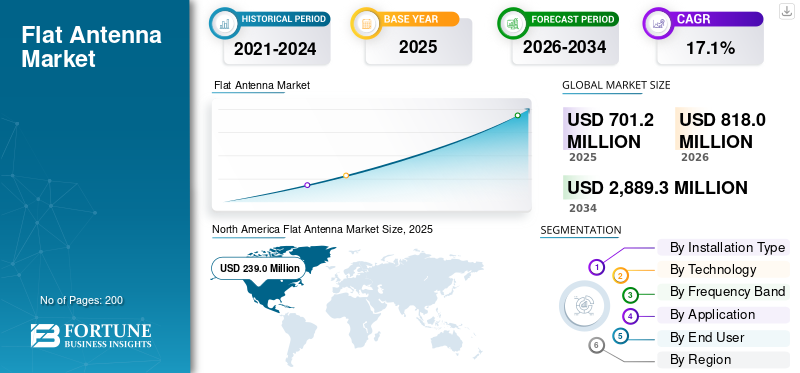

フラットアンテナ市場規模は、2025年に7億120万米ドルと評価されました。市場は2026年の8億1,800万米ドルから2034年には28億8,930万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は17.1%に達すると見込まれています。2025年には、北米が34.08%の市場シェアを占め、市場を主導しました。

世界のフラット アンテナ市場には、固定無線アクセス、バックホール、衛星接続、航空、海事、防衛アプリケーションで使用される薄型のフラット アンテナ ハードウェアと統合端末システムが含まれます。通信事業者とエンドユーザーが、従来よりも小型、軽量、設置が容易な形式でより高い帯域幅を必要とするため、市場は成長しています。アンテナシステム。 5G 固定無線とミリ波バックホールの拡大、およびモビリティとリモート接続のための電子的に操縦可能な衛星端末の使用の増加により、需要が増加しています。

主要企業は平面アンテナの使用例を積極的に拡大することで市場を形成しています。 Intellian と Hughes は、LEO に焦点を当てたフラットパネルの導入により衛星端末セグメントを強化しています。 Kymeta は防衛とモバイル接続における採用を推進しています。一方、Gapwaves や Ceragon などの企業は、5G およびトランスポート バックホールにおけるフラット アンテナの需要を高めており、市場をニッチなトライアルからより広範な商用展開に移行させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

フラットアンテナ市場の動向

電子的に操作可能なフラットパネルアンテナへの移行が市場の成長を促進

市場の主要なトレンドの 1 つは、大型の機械的に操作されるシステムから、LEO および多軌道接続用に設計された電子的に操作可能なフラット パネル アンテナへの移行です。この傾向は、複雑な可動部品を使用せずに陸上モビリティ、海事、企業、航空のユースケース全体に高速リンクを提供する、軽量で薄型のアンテナ システムに対する通信事業者のニーズに起因しています。この傾向は、商用製品の発売やネットワークの承認において顕著です。

2025 年 3 月、Intellian と Eutelsat Group は、Intellian の新しいエンタープライズ フラット パネルが Eutelsat の OneWeb LEO ネットワークで市販され、陸上固定、陸上移動、海上アプリケーションをカバーすると発表しました。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

LEO衛星ネットワークとモビリティに焦点を当てた通信システムの成長が市場の成長を促進

の急速な発展LEO衛星また、航空、陸上移動、エンタープライズ、およびリモート接続における高速通信システムの需要の高まりが市場の成長を加速しています。従来のアンテナ システムは、この変化にはあまり適していません。これは、通信事業者が設置が容易で、軽量で、モバイル プラットフォームにより適した薄型のハードウェアを必要としているためです。その結果、フラット パネル アンテナは古い機械的に操作されるモデルよりも新しい衛星ネットワーク構造に適合するため、フラット パネル アンテナの需要が高まっています。

2025 年 3 月、ユナイテッド航空は最初の地域航空機にスターリンクを設置しました。彼らは、2025 年末まで毎月 40 機以上の地域航空機に装備を施す予定であり、スターリンク以外の装備と比較して、この装備の小型化、軽量化、設置の迅速化を強調しています。

市場の制約

長期にわたる認証とネットワーク承認サイクルが市場の成長を抑制する

市場の主な制限は、商品化は製品の発売だけではないということです。多くのフラット パネル アンテナ システム、特に衛星通信システムにリンクされたシステムでは、商品化前にオペレーターの検証、ネットワークの承認、統合テスト、および現場での認定が必要です。このプロセスは、市場への参入や成長を目指すベンダーにとって、収益創出を遅らせ、製品スケジュールを延長し、開発コストを増加させます。高速性能、多軌道互換性、信頼性が重要な市場では、承認サイクルにより大幅な遅れが生じ、フラット アンテナ市場の成長が妨げられる可能性があります。

市場機会

5G 固定無線アクセスとミリ波バックホールの拡大が強力な商機を生み出している

大きな市場機会は衛星だけにとどまりません。通信事業者が固定無線アクセスを拡大し、より大容量のバックホール向けに通信システムを改善するにつれて、フラット アンテナの使用事例はさらに広範囲になります。薄型アンテナ システムは、屋外の顧客機器、密集した都市交通リンク、ファイバーが限られている、または高価な地域でのネットワーク拡張にますます適しています。これにより、特に従来のアンテナ システムのサイズを必要とせずに高速リンクをサポートできるコンパクトなハードウェアに需要がシフトしているため、フラット アンテナ ベンダーにとって市場機会が生まれます。

市場の課題

生産規模の拡大と安定したサプライチェーンの構築は依然として大きな課題である

フラット パネル アンテナ システム、特に高速通信システム用の電子的に操作可能な設計は、複雑な RF アーキテクチャ、特殊なコンポーネント、および従来のアンテナ製品ほど開発されていないサプライ チェーンに依存しています。この状況により、生産量の増加が難しくなり、コスト圧力が高まり、技術的に優れた企業であっても、製品のイノベーションを一貫した市場の成長に結びつけるのに苦労するリスクが高まります。

現在の戦争の影響

複数の地域で進行中の戦争により、安全かつモバイルで復元力のあるフラット アンテナ システムに対する需要が高まっています

現在の戦争が市場に与える影響は、ロシアとウクライナの戦争だけよりも広範囲に及ぶと予想されます。市場は、米国とイスラエル対イランの紛争による波及効果や、中東やその他の紛争地域での軍事需要の影響も受けます。これらの地域では、政府が陸、空、海、戦術的移動のためのより高速で信頼性の高い通信システムに焦点を当てています。この変更は、平面アンテナの採用を直接推進します。これらのシステムはコンパクトでセットアップが簡単で、安全性の確保に優れています。衛星変化する環境におけるネットワーク アクセス。 SIPRIの報告によると、世界の軍事支出は2024年に2兆7,180億米ドルに達し、冷戦終結以来最大の年間増加を記録し、特に欧州と中東での急速な伸びが顕著となった。 IISSはまた、「ミリタリー・バランス2025」はロシアによる進行中のウクライナ侵略とフーシ派による弾道ミサイルと巡航ミサイルの使用の両方に対処していると述べた。これは、さまざまな紛争地帯が現在、防衛調達と作戦計画にどのような影響を与えているかを浮き彫りにしています。

セグメンテーション分析

インストールタイプ別

強力な固定無線とバックホールの需要により、屋外固定セグメントが市場を支配

設置タイプに関して、市場は屋内/窓取り付け、屋外固定、車両/移動、船舶、航空機、耐久型戦術に分類されます。

屋外固定セグメントは、最大の商用アプリケーション、特にブロードバンド アクセス、通信バックホール、固定サイト通信システムに焦点を当てているため、市場をリードしています。そのため、通信事業者は屋外固定アンテナ システムを展開に選択することが多いためです。壁、柱、屋上、建物の外装などに設置できます。このセットアップは、特にファイバーが限られている、または高価な地域で、屋内オプションと比較して、より安定した高速パフォーマンスを提供します。

航空機セグメントは、予測期間中に 20.3% の CAGR で成長すると予想されます。

テクノロジー別

パッシブ固定フラット パネル アンテナ セグメントは、低コストと固定ブロードバンド導入への幅広い適合性により優位を占めています。

技術に基づいて、市場は電子的に操作可能なフラットパネル アンテナ、パッシブ固定フラットパネル アンテナ、統合無線およびフラットパネル バックホール ノード、統合端末およびフラットパネル アンテナ システムなどに分類されます。

パッシブ固定フラット パネル アンテナ セグメントは、ボリューム面によく適合するため、フラット アンテナ市場で最大のシェアを保持しています。固定無線アクセス、屋外ブロードバンド リンク、およびサイトベースの通信システムでは、通信事業者は多くの場合、電子的に操作されるプラットフォームよりもシンプルで設置が簡単で、安価なアンテナ ソリューションを選択します。ほとんどの導入は依然として、ハイエンドのモビリティのケースではなく、固定された場所で行われています。その結果、パッシブ固定設計は、規模、実用性、ブロードバンド拡張に有利なコスト プロファイルを提供することで、市場を支配し続けています。

統合型無線およびフラットパネル バックホール ノード セグメントは、予測期間中に 19.8% の CAGR で成長すると予想されます。

[cmMFDパフラジ]

周波数帯域別

サブ 6 GHz セグメントは、より広いネットワーク カバレッジと容易な大規模展開により市場を支配

周波数帯域に基づいて、市場はサブ 6 GHz、ミリ波 (24 ~ 100 GHz)、Ku バンド、Ka バンド、その他に分類されます。

サブ 6 GHz は、カバレッジ、容量、コストの実用的なバランスを提供するため、市場をリードしています。ブロードバンド アクセスおよび固定サイトの通信システムでは、通信事業者は、より広い地理的エリアをカバーでき、ミリ波のより厳しい範囲制限なしに都市部、郊外、田舎の環境でも適切にパフォーマンスを発揮できるアンテナを必要としています。これにより、Sub-6 GHz が市場で Ku バンド、K バンド、Ka バンドを除けば最も人気のある周波数バンドになります。さらに、オペレーターも拡大中固定無線アクセスプレミアムモビリティや高周波ニッチセットアップのみに焦点を当てるのではなく、屋外受信機、標準フラットパネルアンテナシステムを統合することで、セグメントの優位性を達成します。

ミリ波 (24 ~ 100 GHz) セグメントは最も急速に成長しており、予測期間中に 20.2% の CAGR で成長すると予想されます。

用途別

ブロードバンドの拡大により固定無線アクセス(FWA)セグメントが優勢に

市場はアプリケーションに基づいて、固定無線アクセス (FWA)、ミリ波バックホール/トランスポート、衛星陸上固定および陸上モビリティ、海上接続、航空機接続などに分類されます。

固定無線アクセス (FWA) セグメントは、主流のブロードバンド導入における最も強力なボリューム ユース ケースであるため、市場をリードしています。通信事業者は FWA を使用して、多くの都市部、郊外、農村地域でファイバーよりも高速な高速接続を提供しています。このため、コンパクトな屋外および固定フラットパネル アンテナ システムに対する需要は依然として高いです。さらに、FWA は、空輸、海上、または純粋な戦術用途と比較して、商業ベースがより広く、展開コストがより安定しており、日常の通信システムにおいてより大きな役割を果たしています。

航空機接続は、市場で最も急速に成長しているセグメントであり、予測期間中に 20.9% の CAGR で成長すると予想されています。

エンドユーザー別

大規模なネットワーク展開と定期的なブロードバンド需要により、通信事業者/ISPセグメントが優位を占める

市場はエンドユーザーに基づいて、通信事業者/ISP、政府および防衛、民間航空などに分類されます。

通信事業者/ISP は、固定無線アクセス、バックホール、および屋外ブロードバンド通信システム用のフラット アンテナ ハードウェアの主な購入者であるため、最大の市場シェアを保持しています。航空、海事、防衛のユーザーとは異なり、通信事業者は、より一貫した展開サイクルで、はるかに大量のアンテナ システムを展開します。さらに、ファイバーよりも高速な通信範囲を拡大する必要があります。結果として、このエンド ユーザー グループは最大の商業ベースを保持しており、全体的な市場価値において他のセグメントに対してリードを維持しています。

民間航空セグメントは、予測期間中に 21.1% の CAGR で成長すると予想されます。

フラットアンテナ市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、世界のその他の地域(中東とアフリカ、ラテンアメリカ)に分類されます。

北米

North America Flat Antenna Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、大規模な固定無線アクセスの展開と先進的な衛星ベースの通信システムの迅速な導入という、業界最大の収益源の 2 つを兼ね備えているため、2025 年の市場シェアの 34.08% を保持しました。さらに、この地域では、通信事業者主導のブロードバンド拡張、プレミアムエンタープライズ接続、航空アップグレード、高速アプリケーション向けのフラットパネルアンテナシステムの早期使用が他のほとんどの地域よりも強力に組み合わされており、その結果、地域の優位性をもたらしています。

米国のフラットアンテナ市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に2億1,600万米ドルと評価され、予測期間中に15.2%のCAGRで成長しました。

ヨーロッパ

ヨーロッパは 2025 年に 3 番目に大きな市場シェアを保持し、予測期間中に 15.8% の CAGR で成長すると予想されます。この地域の成長は、固定無線の拡張、衛星リンクの企業接続、航空のアップグレード、および信頼性の高い通信システムに対する防衛需要の組み合わせによって推進されています。さらに、通信側では、市場は継続的な 5G 展開の恩恵を受け続けており、2024 年末までにヨーロッパのミッドバンド 5G のカバー範囲は人口の 50% を超えます。一方、フラットパネル端末が陸上固定、陸上モビリティ、海上、政府の用途で使用されることが増えているため、衛星側の重要性が高まっています。さらに、ヨーロッパもまた、安全他の多くの地域よりも。通常、防衛費の増加により、薄型、モバイル、迅速に展開可能なアンテナ システムがサポートされるため、これは重要です。

フランスのフラットアンテナ市場

フランス市場は 2025 年に約 2,450 万ドルに達し、これは業界収益の約 14.93% に相当します。

ドイツのフラットアンテナ市場

ドイツの市場は 2025 年に 3,030 万米ドルに達し、世界収益の約 18.44% を占めます。

アジア太平洋地域

アジア太平洋地域は 2 番目に大きな市場であり、予測期間中に 19.7% の CAGR で成長すると予想されています。この地域は、大規模な通信インフラ開発と国レベルのさまざまな需要パターンが組み合わさっており、量の成長において市場をリードしています。日本、韓国、オーストラリアは 5G においてさらに進んでいます。ブロードバンド アクセスを拡大し、ネットワークの品質を向上させるために現在も取り組んでいる企業もあります。このため、この地域は、固定無線アクセス、バックホール、および新しい衛星リンク通信システムで使用されるフラット アンテナにとって極めて重要です。

2024 年 8 月、GSA は、2024 年の FWA CPE 出荷の 35% がアジア太平洋地域で占められ、フラット パネルおよび屋外固定アンテナに対する強い需要が示されたと報告しました。さらに、GSMA は、2030 年までにこの地域のモバイル接続の 50% が 5G になると予想しています。

中国フラットアンテナ市場

中国市場はアジア太平洋地域で最大の市場の一つになると予想されており、2025年の売上高は約6,490万ドルに達し、世界売上高の約33.76%を占めます。

日本のフラットアンテナ市場

2025 年の日本市場は 2,820 万米ドルと評価され、世界の収益の約 14.68% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) のシェアは比較的小さく、予測期間中に 18.0% の CAGR で成長しています。この地域の需要は、実際の接続ギャップ、遠隔操作、航空、海洋活動、政府主導の通信システムから生じています。ラテンアメリカはアクセスに重点を置き、ブロードバンドの拡張と地方の接続を重視しています。対照的に、中東とアフリカでは、衛星への依存、モビリティのニーズ、航空、防衛支出により、一部の地域でよりプレミアムな市場が形成される傾向があります。 2025 年 9 月、GSA は、2024 年の FWA CPE 出荷の 30% が中東とアフリカで占められたと報告しました。これは、フラット パネル ブロードバンド ハードウェアの市場がこれらの地域で重要であることを示しています。

ラテンアメリカのフラットアンテナ市場

ラテンアメリカ市場は、2025 年に約 4,340 万米ドルと推定され、残りの世界収益の約 41.08% を占めます。

中東およびアフリカのフラットアンテナ市場

中東およびアフリカのフラット市場規模は、2025 年に約 6,230 万米ドルと推定され、2034 年には 2 億 8,510 万米ドルに達すると予想されており、2025 年の残りの世界売上高の約 58.92% を占めます。

競争環境

主要な業界プレーヤー

業界の主要プレーヤーが導入規模、ネットワーク承認、製品の幅広さで競争している

フラット アンテナ業界の競争環境は現在、プロトタイプ以上のものによって定義されています。エンタープライズ、海事、政府、モビリティ分野にわたる現実世界のシナリオで認定アンテナ システムを展開できる企業によって、ますます推進されています。 2025 年 3 月、韓国の Intellian は、自社のエンタープライズ フラット パネルを Eutelsat の OneWeb LEO 衛星ネットワークで販売することでその地位を強化しました。一方、ヒューズは、OneWeb 向けに 5,000 台を超える電子的に操作可能なアンテナ端末を出荷し、HL1120W 端末の商用承認を取得しました。市場は、単に技術的能力を実証するだけでなく、信頼性の高い高速フラットパネル ハードウェアを商業規模で提供できるベンダーを好みます。

Kymeta Corporation は、Goshawk u8 で陸上移動および防衛用途への取り組みを強化しています。 SWISSto12 は、Hanwha Phasor から Ku バンド電子制御技術を含む主要な資産と知的財産を取得することで、先進的な衛星ハードウェアにおける地位を強化しました。これは、少数の主要企業が自社の強みに基づいて市場を形成しており、モビリティと政府のニーズに焦点を当てており、その他の企業は LEO 端末の規模やより広範なアンテナ システム統合に注力していることを示しています。特に北米やその他の高額市場でフラット パネル アンテナの需要が高まるにつれ、需要は効果的な実行、認証、拡張可能なサプライ チェーンを管理する能力とますます結びついています。

プロファイルされた主要なフラット アンテナ会社のリスト

- カイメタコーポレーション(米国)

- ヒューズ ネットワーク システムズ LLC(私たち。)

- ThinKom Solutions, Inc.(米国)

- Intellian Technologies, Inc. (韓国)

- ヴィアサット社(米国)

- セラゴンネットワークス株式会社(イスラエル)

- ギャップウェイブスAB(スウェーデン)

- SWISSto12 SA (スイス)

- スペース(イギリス)

- SAT Ltd. (イスラエル) を入手

主要な産業の発展

- 2025 年 9 月:SWISSto12 は、Ku バンドのアクティブ電子ステアリング アンテナ技術を含む主要な資産と知的財産を Hanwha Phasor から取得しました。これは、先進的なフラットパネル機能を他のアクティブなプレーヤーにもたらしたので、競争上重要な動きでした。衛星通信。

- 2025 年 4 月:Hughes は、HL1100W シングルパネル電子操作可能アンテナの世界的な商業利用可能性を発表しました。これにより、よりコンパクトなフラットパネル オプションを備えた OneWeb ユーザー ターミナル ファミリが拡張されました。

- 2025 年 3 月:ユナイテッド航空は、初の地域航空機にスターリンクを搭載しました。同社は、2025 年末までに月あたり 40 機を超える地域航空機を装備すると予想しています。この開発は、民間航空機における薄型衛星アンテナ システムの大規模導入の加速を反映するものであるため、航空業界にとって重要です。

- 2025 年 3 月:Intellian と Eutelsat Group は、Intellian の新しいエンタープライズ フラット パネルが Eutelsat の OneWeb LEO ネットワークで利用可能になったと発表しました。

- 2024 年 8 月:ヒューズは、OneWeb LEO ネットワーク用に電子的に操作可能な HL1120W アンテナ端末を 5,000 台以上出荷しました。このマイルストーンは、フラットパネル衛星端末が限定的な試験を超えて実際の商用利用に移行しつつあることを示しています。

- 2024 年 7 月:セラゴン ネットワークスは、2024 年に約 1,000 の新しい E バンド リンクを提供するために、米国の大手 ISP から数百万ドルの注文を発表しました。

- 2024 年 4 月:Hughes は、OneWeb LEO ネットワークでの使用について Eutelsat OneWeb の承認を取得した後、HL1120W 端末の商用利用可能性を発表しました。これは、フラットパネル ESA 端末を製品開発から商業展開の承認に移行させたので、大きな一歩となりました。

- 2024年2月: Nokia は、新しい 5G ミリ波屋外固定無線アクセス受信機を発売しました。このデバイスは、都市部、郊外、農村部におけるブロードバンド カバレッジを向上させることを目的としています。このリリースは、ブロードバンド アクセスとバックホール用のフラットフォーム屋外アンテナ システムの重要性が高まっていることを強調しているため、重要です。

レポートの範囲

世界のフラットアンテナ市場分析では、市場規模、ポーターのファイブフォース分析、企業プロファイリング、レポートに含まれるすべての市場セグメントの予測についての詳細な調査が提供されます。これには、市場の見通しと予測期間中に市場を推進すると予想される傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併、買収に関する詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 17.1% |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション

|

インストールタイプ別

|

|

テクノロジー別

|

|

|

周波数帯域別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 8 億 1,800 万米ドルで、2034 年までに 28 億 8,930 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 2 億 3,900 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 17.1% の CAGR を示すと予想されます。

屋外固定セグメントは設置タイプ別で市場をリードしています。

LEO衛星ネットワークとモビリティに焦点を当てた通信システムの成長が市場を牽引する重要な要因です。

市場の主要企業には、Kymeta Corporation、Hughes Network Systems、Intellian Technologies、ThinKom Solutions、Viasat、Ceragon Networks、SWISSto12 などがあります。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート