グリーン物流市場規模、シェアおよび業界分析、輸送モード別(道路輸送、貨物{鉄道、海上、航空}、複合一貫輸送)、サービスタイプ別(グリーン輸送サービス、グリーン倉庫保管、リバースロジスティクス、その他)、最終用途産業別(小売、製造、ヘルスケア、日用消費財)、技術採用別(電気燃料自動車、AIおよびルート最適化ソフトウェア、IoTおよびスマート追跡)システム)、ビジネス モデル別(社内の持続可能な物流運営、3PL および 4PL のグリーン サービス、デジタル貨物プラットフォーム)、地域別の予測、2026 ~ 2034 年

グリーン物流市場規模と将来展望

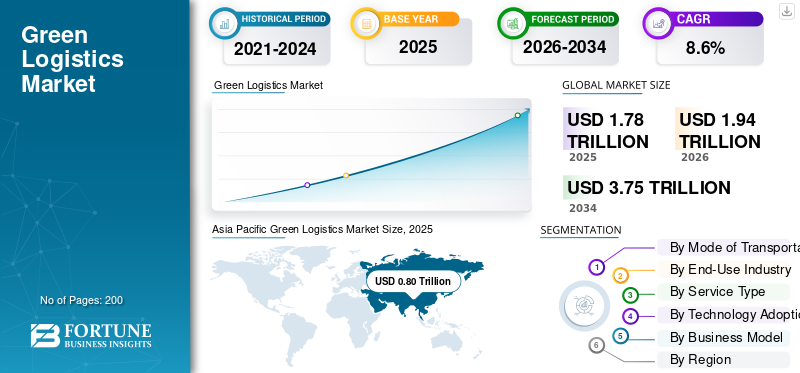

2025年の世界のグリーンロジスティクス市場規模は1兆7,800億米ドルと評価された。同市場は、2026年の1兆9,400億米ドルから2034年までに3兆7,500億米ドルへと成長し、予測期間中に年平均成長率(CAGR)8.6%を示すと見込まれている。2025年時点で、アジア太平洋地域は44.94%の市場シェアを占め、グリーンロジスティクス市場を牽引した。

グリーン ロジスティクスとは、炭素排出量の削減、エネルギー効率の向上、廃棄物の最小化、責任ある環境への影響の少ない物品の移動をサポートする環境に優しい技術の促進に重点を置いた、環境的に持続可能な輸送、倉庫保管、およびサプライ チェーンの実践を指します。市場の成長は、厳しい排出規制、企業のESGへの取り組みの高まり、eコマース需要の拡大、車両の電化、再生可能エネルギーを利用した倉庫保管、デジタルルートの最適化、世界的な低炭素輸送インフラへの投資の増加によって推進されています。

市場の主要プレーヤーには、DHL Group、UPS、FedEx、DB Schenker、Maersk、XPO Logistics などがあります。これらの企業は、車両の電化、炭素追跡プラットフォーム、持続可能な倉庫保管、AI を活用したルート最適化、低排出輸送ソリューションを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーン物流市場の動向

電動化と代替燃料の導入の加速 物流業務の再編

主要な市場トレンドの 1 つは、電気自動車 (EV)、水素の急速な普及です。燃料電池トラックやバイオ燃料を搭載した車両など。物流プロバイダーは、企業の持続可能性目標や進化する規制枠組みに合わせて、低排出輸送ソリューションへの投資を増やしています。車両の電化と再生可能エネルギーを利用した倉庫の組み合わせにより、サプライ チェーン ネットワークが変革されています。この変化は市場のトレンドに大きな影響を与え、ブランドのポジショニングを強化し、先進国と新興国全体の長期的な市場の成長に貢献しています。

- 2026年1月、マースクは、物流CO₂排出量を削減し、道路貨物輸送業務の脱炭素化を支援するために、初期費用が高く充電時間が長いにもかかわらず、2040年までにネットゼロという目標に沿って、物流のCO₂排出量を削減し、道路貨物輸送業務の脱炭素化をサポートするために、2026年1月に最先端のボルボ電気トラックの導入を14か国で開始し、同時に拡張可能なEVトラック輸送ソリューションを通じて顧客がスコープ1~3の排出量を削減できるよう支援しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場拡大を促進する厳しい環境規制と企業の持続可能性目標

炭素排出量、燃料消費効率基準、報告の透明性に関する政府の義務が、製品の採用を加速する主な要因です。炭素税、排出量の上限、持続可能な調達要件などの政策により、企業は環境に優しい輸送および倉庫業務への移行を余儀なくされています。さらに、多国籍企業は ESG への取り組みをサプライチェーンに組み込んでおり、再生可能エネルギーや持続可能な物流インフラへの投資を促進しています。これらの規制や企業からの圧力は、予測期間中のグリーン物流市場の成長を強力にサポートする態勢が整っています。

- 2026 年 2 月、ニューヨーク州議会は気候企業データ責任法を可決し、収益が 10 億米ドルを超える企業にスコープ 1、スコープ 2、およびスコープ 3 の温室効果ガス排出量を毎年開示することを義務付けました。気候変動の透明性と規制の監視を強化するため、段階的な報告は2027年と2028年に開始される予定だ。

市場の制約

グリーンインフラストラクチャの急速な導入を制限する高額な初期設備投資

市場の強力な成長の可能性にもかかわらず、車両の電化、充電インフラ、倉庫の自動化、再生可能エネルギーの統合に関連する多額の初期費用が依然として大きな制約となっています。中小規模の物流プロバイダーは、従来の業務から持続可能な代替業務に移行する際に、財務上の制約に直面することがよくあります。電気トラックや高度なデジタル システムの取得コストが高いため、特に発展途上地域では導入が遅れています。この経済的障壁は製品需要全体に影響を与え、均一な市場浸透を遅らせます。

市場機会

持続可能なラストワンマイル配送の機会を生み出す電子商取引の拡大の加速

電子商取引プラットフォームの継続的な拡大により、グリーン物流プロバイダーにとって大きなチャンスが生まれています。荷物量の増加と都市部の配送ネットワークにより、効率的なラストワンマイル配送業務のために電動バン、カーゴバイク、AI を活用したルート最適化の導入が促進されています。消費者は環境に配慮した配送オプションをますます好むようになっており、低排出物流サービスへの需要が高まっています。この消費者行動の進化により、市場の強力な成長見通しが示され、持続可能なソリューションを提供する企業の市場シェアが拡大します。

- 2026年2月、DHLグループとJD.comは北京で覚書を締結し、DHLの世界的な物流ネットワークとJD.comの物流ネットワークを活用してドイツブランドの中国とヨーロッパへの進出を支援しました。電子商取引プラットフォーム統合された国境を越えたフルフィルメント、優先輸入スキーム、シームレスなサプライチェーンソリューションのための市場アクセスを提供します。

市場の課題

インフラストラクチャのギャップと充電ネットワークの制限により、スケーラブルな導入が困難に

市場における主な課題は、さまざまな地域で充電および代替燃料インフラの利用可能性が不均一であることです。限られた公共充電ネットワーク、送電網容量の制約、一貫性のない水素充填施設が大規模な車両配備の妨げとなっています。物流事業者は、インフラストラクチャの制限を考慮してルートと業務を慎重に計画する必要があり、業務の複雑さが増大します。これらの制約により予測期間中に不確実性が生じ、持続可能かつスケーラブルな市場成長を確保するには官民の協調した投資が必要となります。

セグメンテーション分析

交通手段別

世界貿易量とコスト効率を拡大して海運部門のリーダーシップを強化

輸送モードに基づいて、市場は道路輸送、鉄道貨物、海上貨物、航空貨物、複合一貫輸送に分類されます。

海上貨物部門は、航空貨物と比較してバルク輸送におけるコスト効率とトンキロ当たりの二酸化炭素排出量の低さにより、グリーン物流市場シェアを独占しています。国際貿易量の増加、コンテナ化、LNG やバイオ燃料などのよりクリーンな海洋燃料の採用が市場の持続的な成長を支えています。海運会社はエネルギー効率の高い船舶やデジタルルートの最適化への投資を増やしており、長期的な市場需要と市場シェアを強化しています。

航空貨物セグメントは、予測期間中に 10.9% の CAGR で拡大すると予測されています。国境を越えた電子商取引の増加、時間に敏感な配送の需要、および持続可能な航空燃料 (SAF)カーボン オフセット プログラムは、航空貨物業務におけるグリーン トランスフォーメーションを加速しています。

- 2026年2月、DSVは、道路、海、空全体での物流排出量を削減するための包括的な脱炭素化ロードマップを発表し、2050年までにネットゼロを目指し、2030年までにスコープ1/2で50%、スコープ3で30%の暫定削減を目標としています。このロードマップでは、よりクリーンな輸送運用と顧客のサプライチェーンの脱炭素化をサポートするため、持続可能な航空燃料、バイオ燃料、倉庫や車両での再生可能エネルギーの拡大を導入することが強調されています。努力。

最終用途産業別

製造および産業分野の優位性を強化する強力な産業サプライチェーンとバルク貨物輸送

最終用途産業に基づいて、市場は小売と電子商取引、製造と産業、自動車、ヘルスケアと産業に分類されます。医薬品、日用消費財。

製造および工業部門は、大量の原材料の移動、バルク貨物輸送、グローバル化された生産ネットワークにより、市場で最大のシェアを占めています。大規模な産業運営には、統合された複合物流ソリューション、持続可能な倉庫保管、燃料効率の高い貨物システムが必要です。炭素報告フレームワークとエネルギー効率の高いフリート管理の採用の増加により、産業サプライチェーン全体にわたる安定した市場の成長と長期的な市場需要がさらにサポートされています。

小売および電子商取引セグメントは、予測期間中に 10.4% の CAGR で拡大すると予測されています。オンライン ショッピングの急速な成長、即日配達への期待、電気ラストマイル車両の採用の増加により、この分野における持続可能な物流投資が加速しています。

- 2025 年 11 月、中国は国家グリーン環境保護計画を開始しました。梱包電子商取引のイニシアチブ、リサイクル可能な材料の促進、プラスチック使用量の削減、標準化された荷物のサイズ設定、および大量のオンライン小売および電子商取引の物流ネットワーク全体で包装廃棄物を削減し、二酸化炭素排出量を削減するためのデジタル追跡システム。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスの種類別

グリーン輸送サービスの需要を促進する車両の電化と低排出貨物ソリューション

サービスの種類に基づいて、市場はグリーン輸送サービス、グリーン倉庫、緑色のパッケージソリューション、リバースロジスティクス、炭素管理およびコンサルティングサービス。

輸送がサプライチェーン排出量の最大のシェアを占めるため、グリーン輸送サービス部門が市場を支配しています。企業は炭素強度を削減するために、車両の電化、代替燃料、AI ベースのルート最適化、燃料効率の高い貨物システムを優先しています。強力な規制義務と企業の脱炭素化への取り組みにより、持続可能な輸送ソリューションへの投資が加速し、一貫した成長をサポートし、世界の物流ネットワーク全体で市場シェアを拡大しています。

炭素管理およびコンサルティング サービス部門は、予測期間中に 11.9% の CAGR で成長すると予測されています。 ESG コンプライアンス要件の高まり、排出量報告の義務化、科学に基づいたネットゼロ目標により、炭素追跡、監査、持続可能性に関するアドバイザリー サービスに対する需要が高まっています。

- 2026 年 2 月、ハパックロイドと DSV は、先進的なバイオ燃料を使用した 18,000 トンの炭素削減海上輸送を対象とする協定を通じて、脱炭素化パートナーシップを拡大しました。この動きにより、スコープ3排出量の大幅な削減が可能になり、世界の貿易レーン全体での低排出海上貨物輸送のサポートが可能になります。

テクノロジーの導入による

電気自動車および代替燃料自動車セグメントの成長を促進する大規模な車両の電化への取り組み

テクノロジーの採用に基づいて、市場は電気自動車および代替燃料自動車、AI およびルート最適化ソフトウェア、倉庫自動化およびエネルギー管理システム、IoT およびスマート追跡システム、炭素追跡および報告プラットフォーム。

物流プロバイダーにとって輸送の脱炭素化が引き続き主要な焦点となっているため、電気自動車および代替燃料車セグメントが圧倒的なシェアを占めています。企業は、排出ガス規制や企業の持続可能性目標を遵守するために、バッテリー電気トラック、水素燃料電池車、バイオ燃料を搭載した車両をますます導入しています。政府の奨励金、電池コストの低下、インフラの拡張により、市場の成長と長期的な市場需要がさらに強化されています。

- 2025 年 11 月、アマゾン フレイトはホワイト ラベル ワールド エキスポで、電気自動車および低排出ガス車両、AI によるルート最適化、統合された積載計画システムを活用して小売輸送を持続可能性に向けて変革する計画の概要を説明しました。この動きは、小売パートナーの配送の信頼性とコスト効率を向上させながら、ラストワンマイルおよび長距離ネットワーク全体でエネルギー消費と二酸化炭素排出量を削減することを目的としています。

炭素追跡および報告プラットフォーム部門は、予測期間中に 10.3% の CAGR で拡大すると予測されています。規制開示要件の増大、スコープ 3 排出量モニタリング、ESG 透明性への取り組みにより、高度なデジタル炭素会計および分析ソリューションの導入が加速しています。

ビジネスモデル別

3PLグリーンサービス市場を強化する統合サービス機能とグローバルネットワークの拡大

ビジネスモデルに基づいて、市場は社内の持続可能な物流業務、サードパーティ物流(3PL)のグリーンサービス、サードパーティ物流(4PL)の持続可能なインテグレーター、資産ベースのグリーン物流プロバイダー、および非資産ベース/デジタル貨物プラットフォームに分類されます。

サードパーティ ロジスティクス (3PL) グリーン サービス部門は、統合された輸送、倉庫保管、持続可能性の専門知識により、最大の市場シェアを保持しています。大企業は、車両の電化、炭素報告、マルチモーダル最適化を提供する専門の 3PL プロバイダーに物流をアウトソーシングすることが増えています。確立されたグローバル ネットワーク、スケーラブルなインフラストラクチャ、高度なデジタル プラットフォームにより、3PL は市場の一貫した成長を推進し、大きな市場需要を獲得することができます。

非アセットベース/デジタル貨物プラットフォームセグメントは、予測期間中に11.5%のCAGRで成長すると予測されています。 AI を活用した貨物マッチング、リアルタイムの排出量追跡、アセットライトのデジタル仲介モデルの採用の増加により、プラットフォームベースのグリーン物流ソリューションが加速しています。

- 2025 年 12 月、Zero Carbon Freight は、リアルタイムの貨物データ、標準化された炭素測定ツール、相互運用可能なデジタル システムを統合して、排出量追跡を加速し、サプライ チェーンの透明性を向上させ、英国の物流ネットワーク全体で拡張可能な低炭素貨物輸送業務をサポートする、Digital Spine プラットフォームの進捗状況を発表しました。

グリーン物流市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Green Logistics Market Size, 2025 (USD Trillion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が市場をリードしており、予測期間中に最速の CAGR を記録すると予測されています。中国、インド、日本、東南アジアにおける急速な工業化、電子商取引量の拡大、強力な輸出指向の製造拠点により、市場の需要が加速しています。電気商用車、スマート港への投資、再生可能エネルギーを利用した倉庫への政府の奨励金が市場の成長を強化しています。排出削減とデジタル貨物プラットフォームに対する規制の重点がさらに高まっているため、地域市場シェアの拡大がさらに促進されています。

- 2026 年 2 月、DHL グループはアジア太平洋地域における持続可能性の新たなマイルストーンを発表しました。電気自動車これは、主要な地域市場全体で排出量を削減し、低炭素サプライチェーン運営を強化するために、持続可能な航空燃料の使用を増やし、カーボンニュートラルな倉庫ソリューションを拡張することです。

中国グリーン物流市場

中国市場は 2026 年に約 0 兆 4,100 億米ドルに達すると推定されており、世界市場の収益の約 21.3% を占めます。堅調な製造業の輸出、大規模な船舶の電化、スマート港への投資、政府支援の脱炭素化政策が市場の持続的な成長と地域の優位性を推進しています。

日本のグリーン物流市場

日本市場は2026年に約0兆1000億米ドルに達すると推定されており、世界市場の収益の約5.0%を占める。高度な自動化、水素-動力付き輸送パイロット、カーボンニュートラルへの取り組み、効率的な都市貨物システムが、安定した市場需要と技術的リーダーシップを支えています。

インドのグリーン物流市場

インド市場は2026年に約0.09兆米ドルに達すると推定されており、世界市場の収益の約4.8%を占める。電子商取引の急速な拡大、インフラの近代化、EV導入の奨励金、専用貨物輸送路により、地域的に最も速いペースで市場の成長が加速しています。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場シェアを保持しており、予測期間中に 8.7% の CAGR で成長すると予想されています。厳格な炭素規制、EU グリーンディール、持続可能な輸送義務が市場成長の主な原動力となっています。電気トラックの普及率の高さ、鉄道貨物の電化、持続可能な航空燃料への取り組みにより、市場の需要が強化されています。高度な炭素追跡フレームワークと企業の ESG への取り組みは、長期的な市場トレンドをさらにサポートします。

- 2026 年 1 月、IFA フォワーディングは、EU の気候規制、複合一貫輸送の拡大、電気トラック輸送排出量の削減とサプライチェーン効率の向上を目的とした、鉄道の導入、鉄道電化、持続可能な倉庫保管の取り組みなどです。

ドイツのグリーン物流市場

ドイツ市場は 2026 年に約 0.09 兆米ドルに達すると推定されており、世界市場の収益の約 4.5% を占めます。堅調な工業輸出、鉄道貨物の電化、厳格な排出規制、ESG主導の企業投資により、持続可能なサプライチェーンの変革が強化されています。

英国グリーン物流市場

英国市場は 2026 年に約 0.07 兆米ドルに達すると推定されており、世界市場の収益の約 3.5% を占めます。ネットゼロ目標、持続可能な航空燃料への取り組み、都市部のEVフリート、デジタル貨物プラットフォームが市場の着実な成長を支えています。

北米

北米は、企業の脱炭素化目標と連邦政府のクリーン交通奨励金によって推進され、3 番目に大きな市場を占めています。米国とカナダでは、電気配送車両、複合輸送鉄道ソリューション、グリーン倉庫技術の採用が増加しています。国境を越えた貿易と電子商取引の成長が市場の安定した需要を支えています。インフラの拡張が進行している一方で、民間部門の投資と炭素報告規制により、市場の成長と競争力のある市場シェアの地位が徐々に強化されています。

- 2024年10月、DHLサプライチェーンとディアジオ・ノースアメリカがニコラの運営を開始水素米国の燃料電池トラックは、テールパイプ排出ゼロと航続距離の延長を特徴としており、持続可能な貨物輸送をサポートし、飲料流通ネットワーク全体で炭素強度を削減します。

米国のグリーン物流市場

米国市場は 2026 年に約 0.35 兆米ドルに達すると推定されており、世界市場の収益の約 17.9% を占めます。連邦政府のクリーン輸送奨励金、大規模な電気トラックの配備、一貫輸送貨物の拡大、企業の持続可能性への取り組みが、強い市場需要を推進しています。

世界のその他の地域

世界のその他の地域の市場は、インフラの近代化と南米、中東、アフリカでの貿易回廊の拡大に支えられ、徐々に成長しています。政府は再生可能エネルギーの統合と持続可能な交通政策をますます推進しています。先進国市場と比較すると導入はまだ初期段階にあるものの、外国投資の増加、港湾電化プロジェクト、物流のデジタル化への取り組みが市場の需要と長期的な市場成長の可能性の向上に貢献しています。

- 2025年9月、UAEの規制当局は、投資家の信頼を高めるため、グリーンファイナンスの枠組みと持続可能性に関連した規制を強化し、低炭素インフラ、再生可能エネルギープロジェクト、国家ネットゼロの公約に沿った環境に責任のある物流開発を支援することを強調した。

競争環境

主要な業界プレーヤー

脱炭素化戦略、デジタル貨物プラットフォーム、グローバルネットワークの拡大が競争の激しさを決定づける

市場は適度に細分化されており、世界的な物流大手と地域の専門家が持続可能性、規模、デジタル機能で競争しています。 DHL Group、UPS、FedEx、DB Schenker、Maersk、XPO Logistics などの主要企業は、車両の電化、持続可能な燃料、AI を活用したルートの最適化、炭素追跡プラットフォームに重点を置いています。企業は、グリーン倉庫保管、マルチモーダル統合、ESG に配慮したサービス提供を通じて競争力を強化します。戦略的パートナーシップ、再生可能エネルギーへの投資、技術買収が市場シェアの拡大をサポートします。

- 2025年12月、DHLはハイレーンレンタル契約に基づいて最初の8台のバッテリー電動大型トラックを配備し、ドイツでのゼロエミッション貨物輸送をサポートし、CO2排出量を削減し、脱炭素化ロードマップ内で拡張可能な電動長距離輸送を推進しました。

プロファイルされた主要なグリーン物流企業のリスト

- DHLグループ(ドイツ)

- ユナイテッド パーセル サービス (UPS) (米国)

- フェデックス コーポレーション (米国)

- DBシェンカー(ドイツ)

- P. モラー・マースク (デンマーク)

- キューネ+ナーゲル(スイス)

- DSV A/S(デンマーク)

- CEVAロジスティクス(フランス)

- 日本通運ホールディングス(日本)

- XPO, Inc.(米国)

- H.ロビンソン・ワールドワイド社(米国)

- Expeditors International of Washington, Inc. (米国)

- CMA CGMグループ(フランス)

- Deutsche Post DHL サプライ チェーン (ドイツ)

- リネージ・ロジスティックス(米国)

- Agility Public Warehousing Company KSCP (クウェート)

主要な産業の発展

- 2025 年 11 月:e-Dutra Coalition は、プレジデンテ・ドゥトラ高速道路回廊沿いの貨物電化を加速するためにブラジルで立ち上げられ、大型電気トラックの導入、充電インフラの拡張、輸送排出量の削減と国家物流モビリティの近代化を目的とした官民協力の取り組みを促進しています。

- 2025 年 9 月:Echo Global Logistics は、マルチモーダル最適化、運送業者の排出量追跡、荷主による輸送関連の二酸化炭素排出量の削減を支援するデータ主導のルート効率化プログラムなど、持続可能な貨物ソリューションを推進していることから、インバウンド ロジスティクス グリーン サプライ チェーン パートナーに指名されました。

- 2024 年 11 月:Cainiao は COP29 でグリーン物流イノベーションを発表し、スマート ルーティング アルゴリズム、再生可能エネルギーを利用した倉庫、電気配送車両、およびグローバルな電子商取引物流ネットワーク全体でのリサイクル可能な梱包ソリューションを通じて、年間 458,000 トンの炭素削減を発表しました。

- 2024 年 10 月:グリーンファイナンスプラットフォームは、低排出輸送インフラと持続可能なサプライチェーン変革を世界的に加速するための、混合金融モデル、持続可能性関連ローン、炭素価格メカニズム、官民投資枠組みに焦点を当てた、グリーン物流開発の実現に関する研究を発表しました。

- 2024 年 8 月:SHL Medicalは世界的な物流プロバイダーと提携して、持続可能な航空燃料を統合し、最適化されたグリーン物流イニシアチブを開始しました。コールドチェーン温度管理された医薬品サプライチェーン全体で排出量を削減し、ESGへの取り組みを強化するための輸送および炭素監視システム。

- 2024 年 7 月:DHL とエンビジョンは、再生可能エネルギー ソリューション、蓄電池システム、デジタル エネルギー管理プラットフォームを統合するグリーン ロジスティクス パートナーシップを立ち上げ、輸送および倉庫業務の脱炭素化を実現し、スケーラブルなクリーン エネルギー導入を通じてネット ゼロ サプライ チェーン目標をサポートします。

- 2022 年 1 月:DSV は、持続可能な航空燃料、バイオ燃料ベースの海上輸送、電気道路輸送、炭素報告ツールに重点を置いた拡張グリーン ロジスティクス サービス ポートフォリオを開始し、顧客がサプライ チェーンの脱炭素化を加速しながらスコープ 1、2、3 の排出量を削減できるようにします。

レポートの範囲

世界のグリーン物流市場分析は、市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.6% |

| ユニット | 価値 (兆米ドル) |

| セグメンテーション | 輸送手段別、最終用途産業別、サービスタイプ別、テクノロジー採用別、ビジネスモデル別、地域別 |

| 交通手段別 |

|

| 最終用途産業別 |

|

| サービスの種類別 |

|

| テクノロジーの導入による |

|

| ビジネスモデル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1 兆 7,800 億米ドルで、2034 年までに 3 兆 7,500 億米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 0 兆 8,000 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.6% の CAGR を示すと予想されます。

海上貨物部門は輸送手段の面で市場をリードしています。

厳しい環境規制と企業の持続可能性目標が市場を牽引する重要な要因です。

市場の主要企業には、DHL Group、UPS、FedEx、DB Schenker、Maersk、および XPO Logistics が含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート